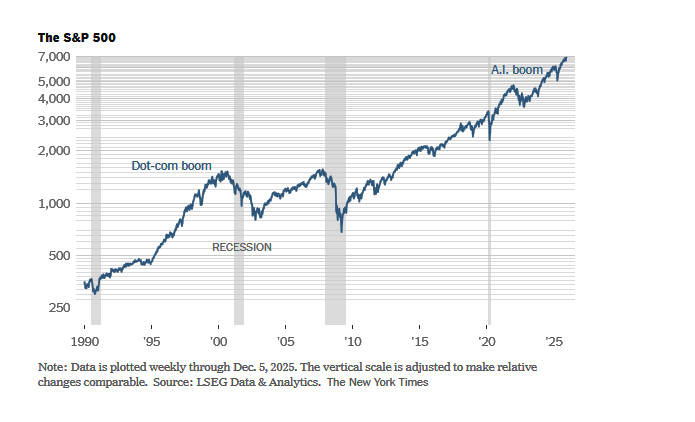

Η χρηματιστηριακή αγορά στις ΗΠΑ έχει σπάσει πολλά ρεκόρ φέτος, ξεπερνώντας το άγχος των δασμών Trump και τα σημάδια μιας πιεσμένης Αμερικανικής καταναλωτικής πίεσης, και ανακάμπτοντας από μια πρόσφατη πτώση, κυρίως λόγω των πολλών υποσχέσεων της Τεχνητής Νοημοσύνης.

Οι τιμές των μετοχών ορισμένων εταιρειών A.I. έχουν αυξηθεί δραματικά σε σύντομο χρονικό διάστημα, και οι εταιρείες τεχνολογίας ξοδεύουν δισεκατομμύρια για να κατασκευάσουν κέντρα δεδομένων και εργοστάσια μικροτσίπ για να τροφοδοτήσουν την άνθηση.

Ενώ οι επενδυτές και οι αναλυτές βλέπουν βάσιμους λόγους για να δικαιολογήσουν την ευφορία πίσω από την αύξηση σχεδόν 50% του S&P 500 τα τελευταία δύο χρόνια, ορισμένοι προειδοποιούν ότι οι τρέχουσες αποτιμήσεις εξακολουθούν να βασίζονται σε ένα μεγάλο στοίχημα για το μέλλον.

Η χρηματιστηριακή αγορά στις ΗΠΑ βρέθηκε σε μια παρόμοια στιγμή πριν από 29 χρόνια, όταν ο Alan Greenspan προειδοποιούσε για την «παράλογη ευφορία» που τροφοδοτούσε μια φούσκα στις μετοχές του διαδικτύου. Ο S&P 500 είχε αυξηθεί περισσότερο από 60% τα δύο χρόνια πριν από την ομιλία του Greenspan.

Και τώρα, οι υπεύθυνοι χάραξης πολιτικής χτυπούν ξανά κώδωνα του κινδύνου.

«Σε ορισμένους δείκτες, οι αποτιμήσεις των μετοχών στις ΗΠΑ πλησιάζουν επίπεδα που δεν έχουν παρατηρηθεί από την εποχή της φούσκας των dot-com», σημείωσε σε πρόσφατη ομιλία του ο Andrew Bailey, διοικητής της Τράπεζας της Αγγλίας.

Όμως, όταν ο Alan Greenspan προειδοποιούσε, η φούσκα των dot-com μόλις είχε αρχίσει να διογκώνεται. Ο S&P 500 θα αυξανόταν κατά περισσότερο από 100%, πράγμα που σημαίνει ότι η αξία του θα διπλασιαζόταν, πριν κορυφωθεί τον Μάρτιο του 2000. Μετά από αυτό, ο δείκτης υποχώρησε για τα επόμενα δύο χρόνια, μειώνοντας την αξία του στο μισό και φτάνοντας σε ένα κατώτατο σημείο περίπου στο ίδιο επίπεδο με όταν ο Greenspan προειδοποίησε έξι χρόνια νωρίτερα.

Κάποιοι επενδυτές ανησυχούν ότι μπορεί να βρισκόμαστε σε μια περίοδο παρόμοια με το 1999, λίγο πριν από την κρίση.

Αλλά περισσότεροι φαίνεται να πιστεύουν ότι είμαστε πιο κοντά στο 1996 και ότι η ανάληψη χρημάτων από την αγορά ενέχει τον κίνδυνο να εγκαταλειφθούν μεγάλα κέρδη που δεν έχουν ακόμη έλθει.

«Είναι αβέβαιο, αλλά είναι ακόμα νωρίς», δήλωσε ο Paul Christopher, επικεφαλής της παγκόσμιας επενδυτικής στρατηγικής στην Wells Fargo.

«Δεν βρισκόμαστε στο 1999 — νομίζουμε ότι μπορούμε να το πούμε αυτό με βεβαιότητα.»

Τεχνητή Νοημοσύνη έναντι Dot-Com

Υπάρχουν ορισμένες σημαντικές διαφορές μεταξύ του τρέχοντος ενθουσιασμού για την Τεχνητή Νοημοσύνη και της φούσκας των dot-com, λένε οι traders και οι αναλυτές.

Ένας τρόπος για να το εξετάσουμε αυτό είναι να χρησιμοποιήσουμε τον λόγο τιμής προς κέρδη, ο οποίος υπολογίζεται διαιρώντας την τιμή της μετοχής μιας εταιρείας με τα κέρδη της, ή με το πόσα χρήματα βγάζει μια εταιρεία.

Όσο υψηλότερος είναι ο αριθμός, τόσο πιο κερδοσκοπικό είναι το στοίχημα.

Ο τρέχων λόγος P/E του S&P 500 είναι υψηλότερος από το συνηθισμένο. Τα τελευταία 10 χρόνια, ο δείκτης είχε κατά μέσο όρο λόγο περίπου 22. Ο ίδιος λόγος είναι τώρα περίπου 27, πιο κοντά στο 29, την κορύφωση του 1999 λίγο πριν σκάσει η φούσκα των dot-com.

«Είναι δύσκολο για την αγορά μετοχών να έχει καλή απόδοση όταν φτάνεις σε αυτές τις αποτιμήσεις», δήλωσε ο James Masserio, επικεφαλής παγκόσμιων μετοχών στην RBC Capital Markets.

Μια σημαντική διαφορά είναι ότι οι εταιρείες που οδηγούν το ράλι σήμερα φέρνουν επίσης τα περισσότερα χρήματα.

Τη δεκαετία του 1990 και στις αρχές της δεκαετίας του 2000, πολλές από τις εταιρείες που ηγούνταν του ράλι των μετοχών δεν έβγαζαν πολλά χρήματα, αν όχι καθόλου. Αυτό οδήγησε σε πολύ υψηλούς λόγους P/E για ορισμένες εταιρείες, επειδή οι τιμές των μετοχών συνέχιζαν να ανεβαίνουν, ακόμη και όταν τα κέρδη υστερούσαν σημαντικά.

Η Cisco Systems ήταν η μεγαλύτερη εταιρεία στον S&P 500 όταν έσκασε η φούσκα των dot-com τον Μάρτιο του 2000. Ο λόγος P/E της κορυφώθηκε σε πάνω από 200, πράγμα που σημαίνει ότι η τιμή της μετοχής της ήταν πάνω από 200 φορές τα κέρδη της σε σχέση με το προηγούμενο έτος και χωρίς περαιτέρω ανάπτυξη, ακόμη και αν όλα τα κέρδη της εταιρείας μεταβιβάζονταν πίσω στους μετόχους, θα χρειάζονταν δύο αιώνες για να φτάσει ένας επενδυτής στο νεκρό σημείο.

Ένας υψηλός δείκτης P/E είναι επομένως επίσης ένα σημάδι ότι οι επενδυτές στοιχηματίζουν σε μια εταιρεία που θα αναπτυχθεί σημαντικά, πράγμα που σημαίνει ότι θα κερδίσει περισσότερα στο μέλλον, και όταν συμβεί αυτό, η τιμή της θα φαίνεται πιο λογική. Αυτό σημαίνει ότι οι δείκτες P/E μπορούν επίσης να μας δώσουν μια εικόνα για το πόσο εξαρτημένοι είναι οι επενδυτές σήμερα από το μέλλον όπως το περιμένουν.

Όμως, δεν ήταν ποτέ ευοίωνο για την Cisco. Τα κέρδη της εταιρείας αυξήθηκαν από 15 σεντς ανά μετοχή το 1996 σε 36 σεντς ανά μετοχή το 2000, ωχριώντας σε σύγκριση με την αχαλίνωτη ανατίμηση της τιμής της. Σήμερα, η Cisco αποτιμάται σε περίπου 300 δισεκατομμύρια δολάρια, ακόμα λιγότερο από ό,τι είχαν αποτιμήσει οι επενδυτές την εταιρεία πριν από όλα αυτά τα χρόνια.

Όχι μόνο Blue Skies και Unicorns

Η Nvidia, η μεγαλύτερη εταιρεία στον S&P 500 σήμερα και η πρώτη εταιρεία που έφτασε σε αξία 5 τρισεκατομμυρίων δολαρίων στο χρηματιστήριο, έχει επίσης φλερτάρει με ορισμένες ακραίες μετρήσεις αποτίμησης. Ο δείκτης P/E της κορυφώθηκε το 2023 σε πάνω από 200, στο ίδιο νούμερο με της Cisco, κατά τη διάρκεια του πρώιμου ενθουσιασμού για την Τεχνητή Νοημοσύνη, μετά την εμφάνιση του ChatGPT στον κόσμο τον Νοέμβριο του 2022.

Αλλά από τότε, η Nvidia έχει βγάλει πολύ περισσότερα χρήματα. Δεν έχει ακόμη ικανοποιήσει τη ζήτηση για τα τσιπ υπολογιστών υψηλής ισχύος. Σήμερα, ο λόγος P/E της είναι περίπου 45, και αν βασίσετε τον υπολογισμό στα αναμενόμενα μελλοντικά κέρδη, αντί για τα κέρδη της τους τελευταίους 12 μήνες, ο λόγος αυτός μειώνεται σε περίπου 25.

Η ικανότητα της Nvidia να ανταποκρίνεται συνεχώς στις υψηλές προσδοκίες κερδών είναι «αξιοσημείωτη», δήλωσε ο Alex Altmann, επικεφαλής τακτικών στρατηγικών μετοχών στην Barclays. «Είναι σχεδόν απίστευτο». «Δεν είναι μόνο οι γαλάζιοι ουρανοί, τα ουράνια τόξα και οι μονόκεροι, αλλά μέχρι στιγμής αυτές οι επιχειρήσεις έχουν επιδείξει επαναλαμβανόμενη αριστεία», πρόσθεσε, «κάτι που πρέπει να αναγνωριστεί».

Ενώ η τιμή της μετοχής της Nvidia έχει αυξηθεί περίπου 1.000 τοις εκατό τα τελευταία τρία χρόνια, από 17 δολάρια σε 180 δολάρια, τα κέρδη της, τα πραγματικά χρήματα που βγάζει, έχουν αυξηθεί ακόμη πιο γρήγορα. Αυτό σημαίνει ότι η μετοχή είναι αναμφισβήτητα φθηνότερη σήμερα από ό,τι ήταν πριν από τρία χρόνια, δήλωσε η Stacy Rasgon, αναλύτρια μετοχών στην AB Bernstein.

Ο Masserio της RBC Capital Markets παραμένει επιφυλακτικός για την πορεία που έχει μπροστά της η χρηματιστηριακή αγορά.

«Υπάρχει πάντα μια ομάδα που λέει ότι αυτή η φορά είναι διαφορετική», είπε, ενώ παράλληλα αναγνώρισε ότι «ο πάγος είναι πιο παχύς κάτω από αυτές τις πιο ακριβές μετοχές το 2025 από ό,τι στις αρχές της δεκαετίας του 2000».

Οι Αδύναμοι Κρίκοι στην Τεχνητή Νοημοσύνη

Οι φούσκες τείνουν να ξεκινούν με μια λογική θέση πριν τα στοιχήματα των επενδυτών για το μέλλον τους αποσυνδεθούν από την πραγματικότητα. Ακόμα και όταν η αγορά καταρρέει, η θέση τους συχνά αποδεικνύεται σωστή. Το διαδίκτυο δεν εξαφανίστηκε μετά την έκρηξη της φούσκας των dot-com.

Ενώ οι επενδυτές ανησυχούν λιγότερο για τις μεγάλες εταιρείες που οδηγούν στην άνοδο από ό,τι πριν από 25 χρόνια, ανησυχούν για μέρος του ζήλου που έχει οδηγήσει σε χρηματοδότηση μη κερδοφόρες εταιρείες ή εταιρείες που χρησιμοποιούν το χρέος τους για τη χρηματοδότηση επενδύσεων σε Τεχνητή Νοημοσύνη, καθώς και για τη συγκέντρωση της αγοράς σε λίγες μόνο γιγάντιες επιχειρήσεις.

Αυτές οι ανησυχίες βοήθησαν στην προώθηση μιας μαζικής πώλησης τον περασμένο μήνα, η οποία, σύμφωνα με τους traders, ώθησε τους επενδυτές να εγκαταλείψουν ορισμένες από τις κορυφαίες μετοχές Τεχνητής Νοημοσύνης και να εισέλθουν σε άλλους τομείς της αγοράς.

Η Oracle έχασε το ένα τρίτο της αξίας της αφού αποκάλυψε ότι θα βασιζόταν στις αγορές ομολόγων για την ανάπτυξη της Τεχνητής Νοημοσύνης, δανειζόμενη 18 δισεκατομμύρια δολάρια τον Σεπτέμβριο.

Ο Luke Yang, αναλυτής της Morningstar, προέβλεψε ότι το συνολικό ανεξόφλητο χρέος της Oracle θα μπορούσε να αυξηθεί από 100 δισεκατομμύρια δολάρια σήμερα σε 300 δισεκατομμύρια δολάρια έως το 2030 ως αποτέλεσμα των σχεδίων Τεχνητής Νοημοσύνης της εταιρείας, σημειώνοντας έναν «πολύ υψηλό κίνδυνο εάν η ζήτηση για τεχνητή νοημοσύνη δεν υλοποιηθεί όπως αναμένει ο κόσμος τώρα».

Η μετοχή της CoreWeave έχει μειωθεί κατά περίπου 42% από τον Οκτώβριο. Η νέα εταιρεία cloud computing Α.Ι. εξαρτάται σε μεγάλο βαθμό από μεγάλα συμβόλαια με εταιρείες όπως η Nvidia και η Microsoft, αλλά εξακολουθεί να μην αποκομίζει κέρδη και έχει συσσωρεύσει μεγάλο χρέος.

«Έχετε πράγματι μεγαλύτερο συστημικό κίνδυνο λόγω της αλληλένδετης φύσης αυτών των εταιρειών και έχετε μεγάλο δανεισμό για τη χρηματοδότηση» κεφαλαιουχικών δαπανών, δήλωσε ο Masserio. «Δεν θα είναι όλες νικήτριες. Κάποιες θα είναι ηττημένες και όταν χάσουν πώς θα επηρεάσει αυτό άλλες εταιρείες;»

Θα μπορούσαν επίσης να υπάρξουν νέες ανταγωνιστικές πιέσεις που θα μεταβάλουν τις προοπτικές για ορισμένες από τις μεγαλύτερες εταιρείες που οδηγούν την άνοδο.

Πολλοί επενδυτές ανησυχούν για την πιθανότητα επιτάχυνσης του πληθωρισμού τον επόμενο χρόνο, γεγονός που θα μπορούσε να ωθήσει την Ομοσπονδιακή Τράπεζα των ΗΠΑ να διατηρήσει τα επιτόκια υψηλά. Ή θα μπορούσαν απλώς να υπάρξουν καθυστερήσεις στον χρόνο που απαιτείται για την κατασκευή της απαραίτητης υποδομής και την εξασφάλιση της απαιτούμενης ενέργειας για την τροφοδότηση της αυξανόμενης χρήσης της Τεχνητής Νοημοσύνης.

Ο χρόνος για το αν ή πότε μπορεί να σκάσει η φούσκα είναι πολύ δύσκολο να προβλεφθεί. Η πτώση της αγοράς τον περασμένο μήνα αντιστράφηκε ξανά από τα ισχυρά κέρδη και τη μεγαλύτερη εμπιστοσύνη ότι η Fed θα συνέχιζε να μειώνει τα επιτόκια.

Ο Michael Burry, ο επενδυτής που προανήγγειλε την χρηματοπιστωτική κρίση του 2008, παρομοίασε πρόσφατα τον ρόλο της Nvidia στη μανία της Τεχνητής Νοημοσύνης με αυτόν της Cisco κατά τη διάρκεια της άνθησης των dot-com και περιέγραψε την OpenAI ως το επόμενο Netscape, «καταδικασμένο και αιμορραγούντα μετρητά».

«Αν ανησυχείτε για την αποτίμηση σήμερα, τότε θα ανησυχούσατε για την αποτίμηση όλο το χρόνο και αυτό θα σας έχει κοστίσει 17% σε απόδοση», δήλωσε ο Altmann της Barclays, αναφερόμενος στην άνοδο του S&P από τον Ιανουάριο. Παρόλα αυτά, είπε, «υπάρχουν πολλοί λόγοι για να είμαστε νευρικοί».