Μια νέα έκθεση από την ερευνητική ομάδα στρατηγικής χαρτοφυλακίου της Goldman Sachs προβλέπει ότι ο S&P 500 θα έχει ετήσια ονομαστική απόδοση 3% τα επόμενα 10 χρόνια. Κατά την τελευταία δεκαετία, ο δείκτης έχει αποδώσει 13% ετησίως, πάνω από τον μακροχρόνιο μέσο όρο του 11%. Όπως αντιλαμβάνεστε η Goldman προβλέπει βιβλική καταστροφή για τις μετοχές. Γιατί συμβαίνει αυτό;

Δεν έχετε παρά να διαβάσετε τις διαρκείας αναρτήσεις του Elon Musk για τις συνέπειες του εθνικού χρέους των ΗΠΑ και να αναλογισθείτε την σημασία του παγκοσμίου χρέους και φυσικά το τονάζ του ολέθρου που προκαλεί και το ελληνικό εθνικό χρέος στους πολίτες τους. Το χρέος είναι η προέλευση πολλών εκ των δεινών της ιστορίας. Το χρέος και η διακαής επθυμία της elite που διαχειρίζεται το χρέος ως εργαλείο παγκόσμιας διακυβέρνησης να μην χάσει αυτό ακριβώς το προνόμιο.

Προσθέστε και την αυτονόητη ευγονική διάθεσή τους και αφού συνυπολογίστε το ρόλο των δυτικών ηγετών-puppets σε όλο αυτό ίσως συνειδητοποιήσετε την προέλευση της planδημίας και γιατί το εμβόλιο COVID ήτο το προσωπικό χρέος του κάθε Έλληνα όπως είχε πει ο Έλληνας πρωθυπουργός σε ένα από τα σχετικά διαγγέλματά του. Χρέος, εμβόλιο, dust in the wind.

Το Bloomberg και τα ΜΜΕ των ημετέρων δυνάμεων επιχειρούν να το περάσουν όλο αυτό στους αναγνώστες τους διά της διαδιακασίας χρυσώνω το χάπι. Διαβάζουμε>

«Οι επενδυτές θα πρέπει να είναι προετοιμασμένοι για αποδόσεις μετοχών κατά τη διάρκεια της επόμενης δεκαετίας που θα βρίσκονται στο χαμηλότερο άκρο της τυπικής κατανομής της απόδοσής τους σε σχέση με τα ομόλογα και τον πληθωρισμό», έγραψαν οι αναλυτές.

Ως επέκταση αυτής της πρόβλεψης, η Goldman βλέπει επίσης τις μετοχές να δυσκολεύονται να ξεπεράσουν τα άλλα στοιχεία ενεργητικού τα επόμενα 10 χρόνια. Σύμφωνα με τον υπολογισμό τους, υπάρχει 72% πιθανότητα οι αποδόσεις του S&P 500 να είναι χαμηλότερες από αυτές των κρατικών ομολόγων και 33% πιθανότητα να μην ξεπεράσουν τον πληθωρισμό.

Πέντε παράγοντες υπογραμμίζουν τις εκτιμήσεις της Goldman:

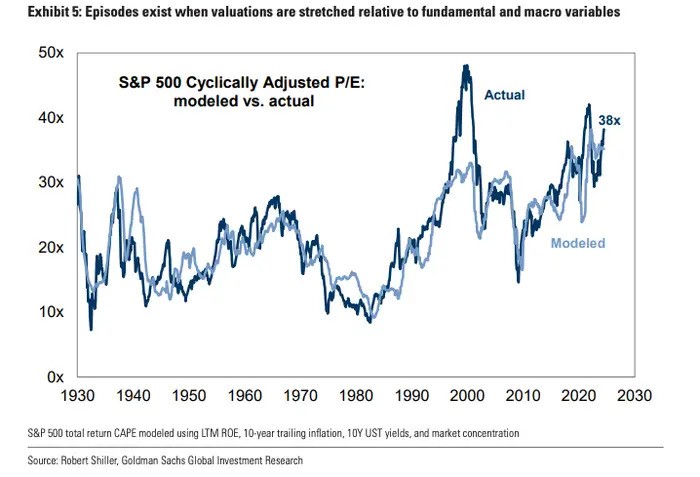

Πρώτον, μια ιστορικά τεταμένη αποτίμηση στο χρηματιστήριο συνεπάγεται χαμηλότερες μελλοντικές αποδόσεις, ανέφερε η τράπεζα. Οι τρέχουσες αποτιμήσεις είναι πράγματι αυξημένες, με τον κυκλικά προσαρμοσμένο λόγο τιμής προς κέρδη να είναι 38 φορές ή στο 97ο εκατοστημόριο. Η αναλογία CAPE του S&P 500 είναι κατά μέσο όρο 22%, είπε η Goldman.

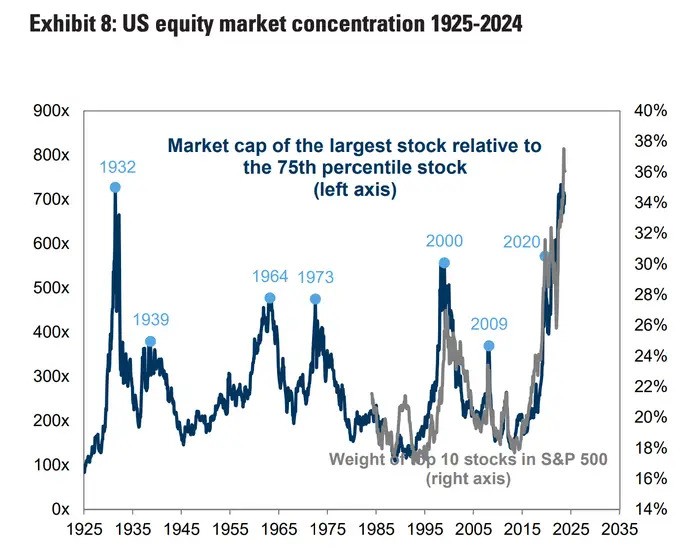

Δεύτερον, η συγκέντρωση της αγοράς είναι κοντά στο υψηλότερο επίπεδο των τελευταίων 100 ετών, ανέφερε η Goldman. «Όταν η συγκέντρωση της αγοράς μετοχών είναι υψηλή, η απόδοση του συνολικού δείκτη υπαγορεύεται έντονα από τις προοπτικές λίγων μετοχών», έγραψαν οι αναλυτές.

Αυτές οι μετοχές περιλαμβάνουν τεχνολογικές μεγάλες κεφαλαιοποιήσεις, όπως η Nvidia και η Alphabet, η απόδοση των οποίων έχει οδηγήσει τον S&P 500 περισσότερο από 20% υψηλότερα από το έτος μέχρι σήμερα. Αν και αυτό οδήγησε τον δείκτη σε μια σειρά από υψηλά ρεκόρ φέτος, ενισχύει μια αγορά βυθισμένη στον κίνδυνο αστάθειας και που χρειάζεται ποικιλομορφία.

«Οι ιστορικές μας αναλύσεις δείχνουν ότι είναι εξαιρετικά δύσκολο για οποιαδήποτε εταιρεία να διατηρήσει υψηλά επίπεδα αύξησης πωλήσεων και περιθωρίων κέρδους σε σταθερές χρονικές περιόδους. Το ίδιο ζήτημα μαστίζει έναν εξαιρετικά συγκεντρωτικό δείκτη», δήλωσε η Goldman.

Ενώ ορισμένοι μπορεί να βρουν λόγους να υποστηρίξουν το γιατί οι μετοχές τεχνολογίας θα διατηρήσουν τη δυναμική της ανάπτυξης, η ιστορία δείχνει ότι τα έσοδα θα επιβραδυνθούν. Η Goldman είπε ότι ιστορικά οι εταιρείες του S&P 500 που είχαν σταθερά αύξηση εσόδων άνω του 20% υπέστησαν απότομη πτώση μετά από 10 χρόνια.

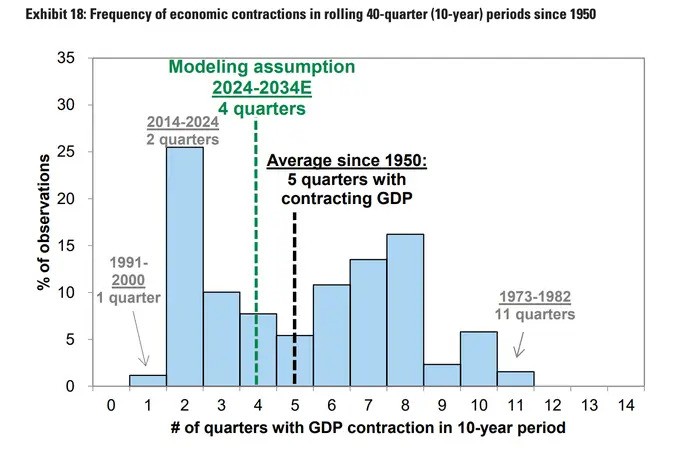

Τρίτον, η Goldman αναμένει ότι η αμερικανική οικονομία θα συρρικνώνεται συχνότερα την επόμενη δεκαετία. Η εταιρεία είπε ότι οι ΗΠΑ θα δουν τέσσερις συρρικνώσεις του ΑΕΠ κατά τη διάρκεια της περιόδου, ή στο 10% των τριμήνων. Αυτό είναι υψηλότερο από δύο τέτοιες περιπτώσεις την προηγούμενη δεκαετία.

Η Goldman πρόσθεσε ότι οι ετήσιες αποδόσεις των μετοχών ήταν συνήθως κατά μέσο όρο μείον 10% κατά τη διάρκεια αυτών των περιόδων οικονομικής επιβράδυνσης.

Ο τέταρτος αντίθετος άνεμος που συνυπολογίζεται στο μοντέλο προθεσμιακής απόδοσης της Goldman είναι η εταιρική κερδοφορία. Η εταιρεία συνέδεσε το σκεπτικό της με το επιχείρημα του συγκεντρωτισμού που αναφέρθηκε πριν, υποστηρίζοντας ότι καθώς η αύξηση των πωλήσεων και των κερδών θα επιβραδύνεται για τις μεγαλύτερες μετοχές της αγοράς, αυτό θα έχει τεράστιο αντίκτυπο σε ολόκληρη την αγορά.

Τέλος, το πέμπτο είναι το σχετικό επίπεδο της απόδοσης του 10ετούς ομολόγου. Το 10ετές αποδίδει βόρεια του 4%, καθώς οι επενδυτές επαναπροσδιορίζουν τις προσδοκίες τους για μείωση των επιτοκίων μετά από μια σειρά ισχυρών αναφορών οικονομικών δεδομένων και εν μέσω επίμονα θερμού πληθωρισμού.