Παρασκευή 27 Μαρτίου 2026

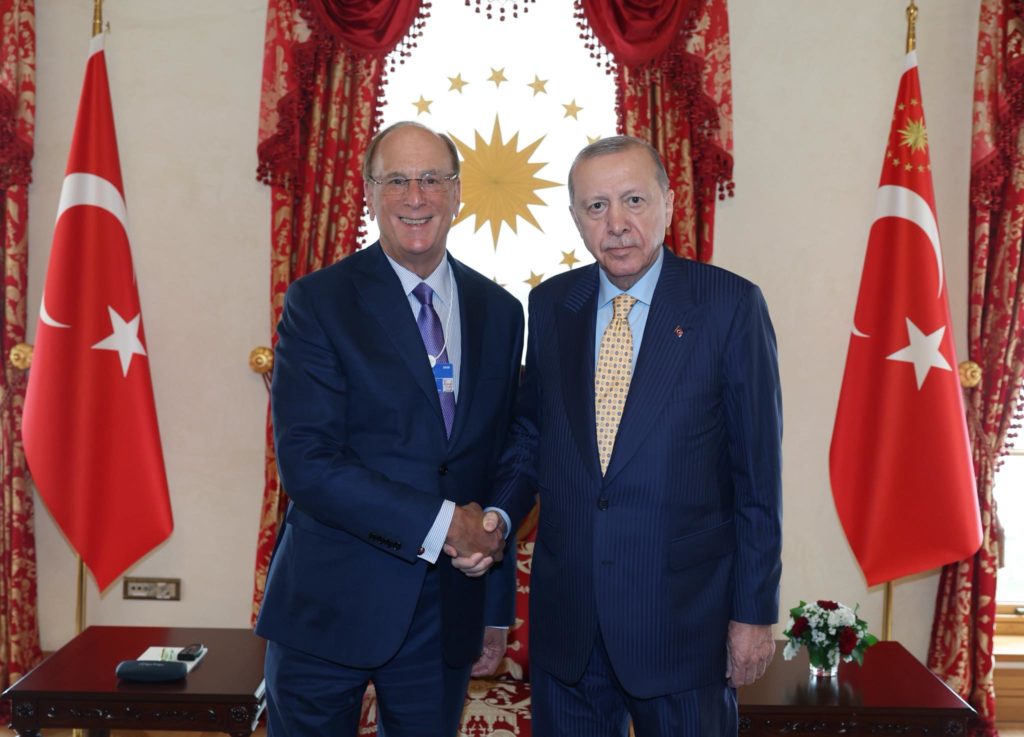

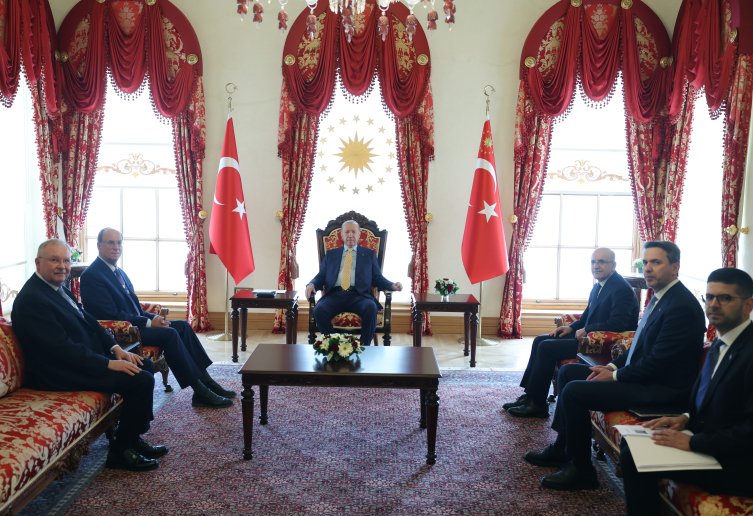

Ο Πρόεδρος Recep Tayyip Erdoğan υποδέχτηκε τον Laurence D. Fink, Πρόεδρο και Διευθύνοντα Σύμβουλο της BlackRock και Συμπρόεδρο του World Economic Forum, στο Προεδρικό Γραφείο Dolmabahçe στην Istanbul.

Αυτό αναφέρει η λιτή ανακοίνωση του Τούρκου Προέδρου. Ο γρήγορος Larry επέλεξε εν μέσω πολέμου στο Κόλπο να συναντήσει τον Τούρκο Πρόεδρο. Πιθανόν η συνάντηση να αποτελεί μέρος ενός ταξιδιού με διαφορετικούς προορισμούς στη περιοχή. Θα μπορούσε όμως να διαβαστεί και ως μήνυμα στον Αμερικανό Πρόεδρο.

Στη συνάντηση, η οποία πραγματοποιήθηκε κεκλεισμένων των θυρών παρευρέθηκαν επίσης ο Υπουργός Οικονομικών και Οικονομικών Mehmet Şimşek, ο Υπουργός Ενέργειας και Φυσικών Πόρων Alparslan Bayraktar και ο Ανώτερος Εκτελεστικός Διευθυντής του WEF, Alois Zwinggi.

Ο Fink, επικεφαλής της BlackRock και συμπρόεδρος του WEF είναι από τους πλέον επιφανείς ανθρώπους του deep state καθώς οι οικογένειές του δοκιμάζονται από τις αποκαλύψεις που αφορούν τις στενές σχέσεις μελών της elite με τον Epstein και τη δράση του.

Την ίδια στιγμή η μετοχή της BlackRock δοκιμάζεται στη Wall Street ενώ το νέο Ιερό Δισκοπότηρο της elite, η Τεχνητή Νοημοσύνη, δεν έχει πείσει τον κόσμο ούτε τις εταιρίες. Πολύ συχνή είναι και η αρθρογραφία ακόμη και στα ελεγχόμενα ΜΜΕ που κάνουν λόγο για αποτυχία και AI bubble.

Το πως θα λειτουργήσει το ταξίδι του Fink στη περιοχή μας θα μπορούσε να ερμηνευθεί σε ευρύτερο χρόνο. Το θέμα είναι ότι ο Fink αναζητεί επίμονα αντίβαρο στις απώλειες και στην αστάθεια της μετοχής. Η ιδέα ότι θα μπορούσε να σκάσει ανεξέλεγκτα και η φούσκα της ΑΙ είναι σκέτη φρίκη μια και τα αντίδοτα θα μπορούσαν να κυμαίνονται από διαρκή ενεργειακά lockdowns αφανισμού του πληθυσμού έως έναν ελληνοτουρκικό πόλεμο.

Πάμε τώρα να δούμε πως βλέπει η BlackRock το 2026 και τι προτείνει στους επενδυτές

Η βαρύτητα έχει επιστρέψει, αλλά έχει φτάσει πλάγια. Αντί για μια ευρεία πτώση της αγοράς, έχει εμφανιστεί ως ιστορική διασπορά. Ο S&P 500 είναι σχεδόν σταθερός από την αρχή του έτους, ωστόσο το 74% των συνιστωσών του έχουν μετακινηθεί κατά 5% ή περισσότερο προς οποιαδήποτε κατεύθυνση. Η διασπορά σε ολόκληρο τον δείκτη έχει φτάσει στο 98ο εκατοστημόριο, επίπεδα που παρατηρήθηκαν τελευταία φορά κατά τη διάρκεια της Παγκόσμιας Οικονομικής Κρίσης (GFC). Οι ευρείς δείκτες φαίνονται ελάχιστα να έχουν αλλάξει. Από κάτω, η αγορά αναδιατάσσει γρήγορα τους νικητές και τους ηττημένους.

Οι υποκείμενες δυναμικές που ορίζουν αυτό το καθεστώς δεν έχουν αλλάξει, αλλά βρίσκονται σε ολοένα και μεγαλύτερη ένταση μεταξύ τους. Η κατανάλωση εξακολουθεί να υποστηρίζεται από τα πλούσια σε περιουσιακά στοιχεία νοικοκυριά, ακόμη και όταν οι ομάδες με χαμηλότερο εισόδημα αισθάνονται την πίεση μιας φθίνουσας αγοράς εργασίας. Η παραγωγικότητα υποστηρίζει την κύρια ανάπτυξη, αλλά τα οφέλη είναι άνισα μεταξύ των εταιρειών και των τομέων. Ο πληθωρισμός είναι γενικά συγκρατημένος σε διαρθρωτική βάση, ωστόσο οι βραχυπρόθεσμες αναγνώσεις αντιμετωπίζουν ανοδικές πιέσεις από τις τιμές της ενέργειας και τις γεωπολιτικές αναταραχές. Η Ομοσπονδιακή Τράπεζα των ΗΠΑ είναι προκατειλημμένη προς την χαλάρωση, αλλά η πορεία έχει γίνει πιο περίπλοκη.

Αυτές δεν είναι αντιφάσεις. Είναι οι συνθήκες που παράγουν διασπορά. Αυτό που την έχει επιταχύνει είναι η ταχύτητα με την οποία η τεχνητή νοημοσύνη ξαναγράφει τους κανόνες του παιχνιδιού. Η γεωπολιτική έχει διευρύνει το βραχυπρόθεσμο εύρος των αποτελεσμάτων, γεγονός που δικαιολογεί μεγαλύτερο σεβασμό για τον κίνδυνο τους επόμενους μήνες. Η αβεβαιότητα των δασμών και η απότομη πτώση στις μετοχές λογισμικού θα συνεχίσουν να ανταγωνίζονται για την προσοχή. Οι βαθύτερες δυνάμεις, η παραγωγικότητα, η τεχνολογία και το εισοδηματικό υπόβαθρο, παραμένουν τα σήματα που αξίζει να παρακολουθούνται. Η πρόκληση, όπως πάντα, είναι ο διαχωρισμός του σήματος από τον θόρυβο [Αυτό είναι κλεμμένο από τον Steve Jobs]

Η στιγμή επιτάχυνσης της τεχνητής νοημοσύνης

Για μεγάλο μέρος των τελευταίων ετών, η θεωρία της παραγωγικότητας της τεχνητής νοημοσύνης ήταν προσανατολισμένη στο μέλλον. Αυτό δεν ισχύει πλέον. Η τεχνητή νοημοσύνη έχει περάσει από την επενδυτική θεωρία στην λειτουργική πραγματικότητα.

Οι δυνατότητες των μοντέλων αιχμής έχουν εξελιχθεί με ρυθμό που είναι δύσκολο να ενσωματωθεί στο πλαίσιο. Το Stack Overflow απάντησε σε πάνω από 300.000 ερωτήσεις κωδικοποίησης το μήνα το 2020. Σήμερα, αυτός ο αριθμός είναι ουσιαστικά μηδέν. Η υπολογιστική ικανότητα των πρακτόρων, δηλαδή τα συστήματα που καθοδηγούν άλλα συστήματα, αυξήθηκε από σχεδόν μηδέν σε πλειονότητα της συνολικής υπολογιστικής ικανότητας μέχρι το δεύτερο εξάμηνο του 2025. Η χρήση από τις επιχειρήσεις έχει μετατοπιστεί αποφασιστικά από την ενίσχυση στην αυτοματοποίηση.

Το Claude Cowork της Anthropic, ένα νέο εργαλείο παραγωγικότητας πρακτόρων, κατασκευάστηκε εξ ολοκλήρου με τεχνητή νοημοσύνη που γράφει τον κώδικα. Το σημαντικότερο σημείο είναι ότι η Τεχνητή Νοημοσύνη μπορεί πλέον να συμβάλει στο σχεδιασμό καλύτερων εκδόσεων του εαυτού της, επιταχύνοντας περαιτέρω τον κύκλο.

Οι εταιρείες αναφέρουν ήδη απτά κέρδη. Η Microsoft αναφέρει ότι το 35% του κώδικά της γράφεται πλέον από την Τεχνητή Νοημοσύνη. Η Meta έχει μειώσει 21.000 θέσεις εργασίας, ενώ παράλληλα έχει αυξήσει την παραγωγικότητα. Οι Intuit, ServiceNow και Salesforce αναφέρουν κέρδη αποδοτικότητας 15% έως 30%.

Ο επενδυτικός κύκλος, που προβλέπεται να ξεπεράσει τα 2,2 τρισεκατομμύρια δολάρια σε παγκόσμιες δαπάνες υποδομών έως το 2028, αποτελεί ταυτόχρονα μια έκρηξη κεφαλαιουχικών δαπανών, ένα υποκατάστατο εργασίας και έναν παράγοντα επέκτασης περιθωρίου κέρδους. Οι υπερ-επενδυτικές κεφαλαιουχικές δαπάνες αναμένεται να φτάσουν τα 610 δισεκατομμύρια δολάρια το 2026, από 360 δισεκατομμύρια δολάρια το 2025. Για τους επενδυτές, η αυξημένη υιοθέτηση μπορεί να σημαίνει διαρκή αύξηση των κερδών σε κλίμακα, ακόμη και αν το μακροοικονομικό περιβάλλον επιβραδυνθεί.

Η πώληση λογισμικού είναι η διασπορά στην πράξη

Η πιο ορατή συνέπεια αυτής της επιτάχυνσης στην αγορά ήταν η δραματική ανατιμολόγηση του λογισμικού. Οι μετοχές λογισμικού έχουν μειωθεί κατά περίπου 30% από την αρχή του έτους και τα δάνεια με μόχλευση που σχετίζονται με λογισμικό έχουν μειωθεί έως και 15 έως 20 μονάδες. Η πώληση έχει επεκταθεί σε εταιρείες ανάπτυξης επιχειρήσεων και διαχειριστές εναλλακτικών περιουσιακών στοιχείων, όπου το λογισμικό αποτελεί μεγάλη υποκείμενη έκθεση.

Είναι απίθανο να εξελιχθεί σε συστημική κρίση, αλλά ο πόνος είναι πραγματικός και συγκεντρωμένος. Σχεδόν το 80% των δανείων λογισμικού προορίζονται για εταιρείες που χρηματοδοτούνται από ιδιωτικά κεφάλαια και περισσότερο από το 15% προήλθε κατά τη διάρκεια της άνθησης της πανδημίας σε αποτιμήσεις που δεν βρίσκονται επί του παρόντος σε εκκαθάριση. Οι συμφωνίες που αγοράστηκαν το 2020 και το 2021 εξακολουθούν να διατηρούνται σε πολλαπλάσιες τιμές που δεν αντικατοπτρίζουν τον σημερινό κίνδυνο αναστάτωσης και περίπου το 30% των δανείων λογισμικού λήγουν έως το 2028.

Για τα κεφάλαια και τους διαχειριστές με υπερβολική έκθεση σε αυτές τις χρονιές, ο αντίκτυπος μπορεί να είναι σημαντικός. Ορισμένα επιχειρηματικά μοντέλα που βασίζονται σε δανεισμό λογισμικού σε κορυφαίες αποτιμήσεις αντιμετωπίζουν μια πραγματική κρίση. Σε ευρύτερο πλαίσιο, η ιδιωτική πίστωση ανέρχεται σε περίπου 2,5 τρισεκατομμύρια δολάρια, με το λογισμικό περίπου 400 δισεκατομμύρια δολάρια. Ακόμη και ένα ακραίο ποσοστό αθέτησης 25% με ανάκτηση 0,20 δολαρίων συνεπάγεται ζημίες 80 δισεκατομμυρίων δολαρίων έναντι 232 τρισεκατομμυρίων δολαρίων καθαρής αξίας του ιδιωτικού τομέα. Αυτό δεν είναι ένα γεγονός που αφορά ολόκληρο το σύστημα. Για όσους εκτίθενται άμεσα, εξακολουθεί να είναι ένα σοβαρό γεγονός και μπορεί να δημιουργήσει ευκαιρίες για επενδυτές που μπορούν να εγγυηθούν ταμειακές ροές και να δομήσουν προσεκτικά.

Το ευρύτερο σημείο είναι ότι η τεχνητή νοημοσύνη φέρνει μια νέα αυγή διασποράς. Την τελευταία δεκαετία, το λογισμικό, οι ημιαγωγοί και ο Nasdaq ήταν ουσιαστικά ένα εμπόριο. Σε τέσσερις μήνες, οι τιμές λογισμικού μειώθηκαν κατά 30% στα επίπεδα του 2021, ενώ οι τιμές των ημιαγωγών αυξήθηκαν κατά 30% σε νέα υψηλά. Οι συσχετίσεις επαναπροσδιορίζονται. Η ορατότητα των μελλοντικών ταμειακών ροών πρέπει να αναδιαμορφωθεί και οι παραδοσιακές σχέσεις δεν πρέπει να εμπιστεύονται τυφλά.

Αβεβαιότητα στη Μέση Ανατολή

Η κλιμάκωση στη Μέση Ανατολή έχει εισαγάγει ένα επίπεδο αβεβαιότητας που δεν μπορεί να αγνοηθεί. Οι τιμές του αργού πετρελαίου έχουν αυξηθεί και η σύγκρουση έχει διευρυνθεί με τρόπους που προσθέτουν πολυπλοκότητα. Η κατάσταση παραμένει ρευστή.

Για τους επενδυτές, το ζήτημα δεν αφορά τόσο την πρόβλεψη της σύγκρουσης όσο το τι κάνει στο μακροοικονομικό περιβάλλον σε μια κρίσιμη καμπή. Οι κεντρικές τράπεζες βρίσκονται σε δύσκολη θέση. Η Ομοσπονδιακή Τράπεζα των ΗΠΑ έχει λόγους να χαλαρώσει: η αγορά εργασίας αποδυναμώνεται, το βάρος του δημοσιονομικού χρέους επωφελείται από τα χαμηλότερα επιτόκια και η προσιτότητα της στέγασης είναι περιορισμένη. Αλλά οι υψηλότερες τιμές ενέργειας τροφοδοτούν άμεσα τον γενικό πληθωρισμό, καθιστώντας πιο δύσκολο να δικαιολογηθούν οι βραχυπρόθεσμες περικοπές. Η Ευρωπαϊκή Κεντρική Τράπεζα και η Τράπεζα της Αγγλίας αντιμετωπίζουν ακόμη μεγαλύτερη ένταση ως εισαγωγείς ενέργειας.

Αυτό είναι ένα δίλημμα σχολικού βιβλίου: ο πληθωρισμός από σοκ προσφοράς που η νομισματική πολιτική δεν μπορεί να διορθώσει φτάνει ακριβώς όταν η οικονομία χρειάζεται προσαρμογή για άλλους λόγους. Κατά την άποψή μας, αυτό αυξάνει την πιθανότητα η Fed να διατηρήσει σταθερή την πολιτική της για να αφομοιώσει τις βραχυπρόθεσμες επιπτώσεις στις τιμές, πριν τελικά συνεχίσει να μειώνει αργότερα μέσα στο έτος. Ο κίνδυνος είναι ότι η καθυστέρηση θα επιδεινώσει τα προβλήματα σε μια αγορά εργασίας που ήδη υποχωρεί.

Η ανάπτυξη είναι η μεγαλύτερη ανησυχία. Η καταναλωτική εμπιστοσύνη είναι ευαίσθητη στις τιμές της βενζίνης και οι ομάδες χαμηλότερου εισοδήματος είναι οι πιο εκτεθειμένες στις αυξήσεις του κόστους ενέργειας. Οι επιχειρηματικές επενδυτικές αποφάσεις μπορούν να αναβληθούν όταν η ορατότητα είναι χαμηλή. Η οικονομία των ΗΠΑ εξαρτάται λιγότερο από την ενέργεια από ό,τι ήταν τη δεκαετία του 1970, αλλά οι δευτερογενείς επιπτώσεις στην εμπιστοσύνη, τις δαπάνες και τη λήψη εταιρικών αποφάσεων εξακολουθούν να είναι πραγματικές.

Αυτός είναι ο λόγος για τον οποίο τα άλλα θέματα σε αυτό το άρθρο έχουν μεγαλύτερη σημασία σε περιόδους όπως αυτή. Ένα χαρτοφυλάκιο που βασίζεται στο συμβατικό εισόδημα είναι πιο ανθεκτικό στη γεωπολιτική αστάθεια από ένα που εξαρτάται από την πολλαπλή επέκταση. Τα κέρδη παραγωγικότητας που οφείλονται στην τεχνητή νοημοσύνη γίνονται πιο πολύτιμα εάν η ανάπτυξη αντιμετωπίζει αντιξοότητες. Η διασπορά μεταξύ πιστώσεων και μετοχών επιταχύνεται καθώς ορισμένες επιχειρήσεις αποδεικνύονται ανθεκτικές, ενώ άλλες είναι εκτεθειμένες.

Ανάπτυξη χωρίς εργασία και γιατί κλίνει προς την αποπληθωριστική κατεύθυνση

Κάτω από τον γεωπολιτικό θόρυβο, η αγορά εργασίας συνεχίζει να υποχωρεί. Οι απολύσεις στην ομοσπονδιακή κυβέρνηση έχουν αυξηθεί και πάνω από ένα εκατομμύριο θέσεις εργασίας αναθεωρήθηκαν σε σχέση με τις αρχικές αναφορές του 2025. Η εκτύπωση μισθοδοσίας του Φεβρουαρίου υπογράμμισε το σημείο. Οι αυξήσεις στις θέσεις εργασίας έχουν συγκεντρωθεί σε μεγάλο βαθμό στην υγειονομική περίθαλψη, η οποία με τη σειρά της έδειξε κάποια αδυναμία για πρώτη φορά μετά από τέσσερα χρόνια. Εξαιρώντας την υγειονομική περίθαλψη, η οικονομία έχει χάσει 373.000 θέσεις εργασίας τους τελευταίους δέκα μήνες.

Και όμως, το πραγματικό ΑΕΠ ήταν κατά μέσο όρο πάνω από 2,5% τα δύο τελευταία τρίμηνα του 2025, με αρνητική αύξηση των θέσεων εργασίας. Η παραγωγικότητα κάνει τη δουλειά. Το κόστος εργασίας ως μερίδιο της παραγωγής του επιχειρηματικού τομέα βρίσκεται σε ιστορικά χαμηλά επίπεδα. Οι εταιρείες κάνουν περισσότερα με λιγότερα. Η αύξηση των εσόδων του S&P 500 επιβραδύνθηκε στο 5%, αλλά τα κέρδη ανά μετοχή αυξήθηκαν κατά 12% σε ετήσια βάση. Τα περιθώρια κέρδους πιέζουν σε νέα υψηλά, ακόμη και καθώς η αύξηση των εσόδων επιβραδύνεται.

Σε όλη την ιστορία, οι επαναστάσεις στην παραγωγικότητα που οφείλονται στην τεχνολογία (γεωργία, τηλεπικοινωνίες, σχιστολιθική ενέργεια) έχουν ισοπεδώσει τις καμπύλες προσφοράς, έχουν μειώσει το κόστος μονάδας και έχουν οδηγήσει τις τιμές σε χαμηλότερες τιμές. Αυτό που κάνει αυτόν τον κύκλο μοναδικό είναι ότι η Τεχνητή Νοημοσύνη στοχεύει στην γνωστική εργασία, η οποία ήταν σε μεγάλο βαθμό άτρωτη σε προηγούμενα κύματα αυτοματοποίησης. Όταν εταιρείες όπως η Travelers Insurance μπορούν να ενοποιήσουν τέσσερα τηλεφωνικά κέντρα σε δύο, διπλασιάζοντας παράλληλα το καθαρό εισόδημα, οι επιπτώσεις στον πληθωρισμό των υπηρεσιών είναι βαθιές. Το χαμηλότερο κόστος εργασίας ανά μονάδα παραγωγής σημαίνει ότι οι εταιρείες μπορούν να αυξήσουν τα κέρδη τους χωρίς να μετακυλίσουν το κόστος στους καταναλωτές.

Βλέπουμε δυνατότητες για σταθερότερο πληθωρισμό βραχυπρόθεσμα – ιδιαίτερα δεδομένης της αύξησης των τιμών ενέργειας από τη σύγκρουση στη Μέση Ανατολή – αλλά η μακροπρόθεσμη διαρθρωτική κατεύθυνση της πορείας είναι χαμηλότερη.

Η δυναμική του χρέους διατηρεί την προκατάληψη προς χαμηλότερα επιτόκια

Η δημοσιονομική υπόθεση για χαμηλότερα επιτόκια δεν έχει αλλάξει. Οι ΗΠΑ εκδίδουν περίπου 573 δισεκατομμύρια δολάρια χρέους σε μια τυπική εβδομάδα. Η αρχική έκδοση υπερβαίνει το 100% του ΑΕΠ. Για να διατηρηθεί η δημοσιονομική πορεία συγκρατημένη, τα χαμηλότερα επιτόκια παράλληλα με την ονομαστική αύξηση του ΑΕΠ αποτελούν μια σημαντική βαλβίδα πίεσης.

Η βραχυπρόθεσμη πορεία έχει γίνει πιο περίπλοκη. Ο πληθωρισμός που οφείλεται στην ενέργεια μπορεί να θέσει ως εμπόδιο για την υποχώρηση, ακόμη και καθώς η αγορά εργασίας αποδυναμώνεται και η προσιτή τιμή της στέγασης παραμένει τεταμένη. Η ένταση μεταξύ των αναγκών της οικονομίας και των όσων επιτρέπουν τα βασικά στοιχεία είναι έντονη. Πιστεύουμε ότι η κατεύθυνση των επιτοκίων είναι τελικά χαμηλότερη, αλλά ο χρόνος είναι πλέον όμηρος γεωπολιτικών εξελίξεων που καμία κεντρική τράπεζα δεν μπορεί να ελέγξει.

Η χρυσή εποχή του εισοδήματος

Αυτή παραμένει μια χρυσή εποχή των επενδύσεων σταθερού εισοδήματος. Η ευκαιρία που προέκυψε όταν οι αποδόσεις επαναρυθμίστηκαν το 2022 έχει γίνει πλουσιότερη, όχι περιορισμένη. Οι πραγματικές αποδόσεις παραμένουν πολύ πάνω από τους μέσους όρους της δεκαετίας του 2010 και ένα χαρτοφυλάκιο υψηλής ποιότητας μπορεί να δημιουργήσει περίπου πέντε φορές το πραγματικό εισόδημα των μετρητών.

Στην κορυφή της κεφαλαιακής δομής, τα spreads AAA βρίσκονται σε ιστορικά στενά ποσοστά. Στο κάτω μέρος, οι αποδόσεις των CCC βρίσκονται στο 98ο εκατοστημόριο της τελευταίας δεκαετίας. Ενδιάμεσα, το εύρος είναι τεράστιο και αυτό το εύρος είναι το σημείο όπου η ενεργή διαχείριση κερδίζει την δύναμή της. Μεταξύ των ονομάτων τεχνολογίας πληροφοριών υψηλής απόδοσης των ΗΠΑ, οι μεταβολές των spread από την αρχή του έτους μέχρι σήμερα κυμαίνονται από μείον 431 έως συν 1.709 μονάδες βάσης. Αυτή δεν είναι μια αγορά όπου η παθητική έκθεση είναι μια εύκολη απάντηση.

Οι τιτλοποιημένες αγορές αφηγούνται μια παρόμοια ιστορία. Στα εμπορικά ακίνητα, η τιμολόγηση νέων εκδόσεων σε CMBS είναι σε μεγάλο βαθμό διασκορπισμένη ανάλογα με τη δομή, τη γεωγραφία και το σημείο σύνδεσης. Η ακριβής δομή, συμπεριλαμβανομένης της αυτοτιτλοποίησης, του ενδιάμεσου χρέους και της οριζόντιας διατήρησης κινδύνου, μπορεί να συγκεντρώσει 35 έως 300 μονάδες βάσης σε σύγκριση με συγκρίσιμες συνδικαλιστικές ή διαπραγματεύσιμες εναλλακτικές λύσεις.

Το σύνολο ευκαιριών είναι ευρύ, αλλά ανταμείβει την ακρίβεια έναντι της ευρείας έκθεσης. Η δυνατότητα διαφοροποίησης σε περίπου 1,5 εκατομμύρια μοναδικούς τίτλους σταθερού εισοδήματος είναι ένα ισχυρό εργαλείο διαχείρισης κινδύνου. Μια πολύ διαφορετική εικόνα από τις μετοχές, όπου τα 30 κορυφαία ονόματα αντιπροσωπεύουν σχεδόν το ένα τρίτο της συνολικής παγκόσμιας κεφαλαιοποίησης της αγοράς.

Μια ακριβής κατανομή που συνδυάζει το πλήρες εύρος του σταθερού εισοδήματος με την επιλογή τίτλων από κάτω προς τα πάνω μπορεί δυνητικά να δημιουργήσει εισόδημα 6% έως 7% με περιορισμένες μειώσεις. Σε πρόσφατα επεισόδια πίεσης, οι καλά δομημένες κατανομές εισοδήματος παρουσίασαν ένα κλάσμα των μειώσεων που παρατηρήθηκαν στον S&P, τον US Aggregate και τον US high yield. Το διαφοροποιημένο εισόδημα θα πρέπει να στηρίζει τα χαρτοφυλάκια σε αυτό το καθεστώς.

Μετοχές: επαναπροσδιορισμός της ποιότητας

Η αγορά μετοχών των ΗΠΑ αποτελεί σχεδόν το 72% της συνολικής παγκόσμιας κεφαλαιοποίησης της αγοράς. Οι 10 κορυφαίες αμερικανικές μετοχές διεκδικούν 25 τρισεκατομμύρια δολάρια, ποσό μεγαλύτερο από κάθε αγορά μετοχών εκτός των ΗΠΑ μαζί. Η συγκέντρωση των δεικτών είναι ακραία, αλλά το τεχνικό υπόβαθρο παραμένει ευνοϊκό. Οι επαναγορές έχουν ξεπεράσει τις αρχικές δημόσιες προσφορές και η ζήτηση για επενδύσεις τύπου μετοχών παραμένει τεράστια.

Το πιο σημαντικό είναι ότι ο ορισμός της «ποιότητας» ξαναγράφεται. Προηγουμένως, η ποιότητα σήμαινε συχνά χαμηλή μεταβλητότητα κερδών και υψηλά ακαθάριστα κέρδη. Σήμερα, η «νέα ποιότητα» αφορά περισσότερο τα διαρκή κέρδη και την αύξηση της ελεύθερης ταμειακής ροής. Η απόδοση των ιδίων κεφαλαίων έχει αυξηθεί πάνω από 40% μεταξύ των κορυφαίων εταιρειών. Περίπου το 40% των εταιρειών του S&P 500 δεν εκκαθαρίζουν το κόστος κεφαλαίου τους. Από το 2023 έως το 2025, όσες το κάνουν παρείχαν μέσες ετήσιες αποδόσεις 22% έναντι 11,6% για όσες δεν το κάνουν.

Η λεπτομέρεια της αποτίμησης έχει επίσης σημασία. Ο μελλοντικός δείκτης P/E του S&P φαίνεται αυξημένος σε επίπεδο δείκτη, αλλά το μερίδιο των εταιρειών με ιστορικά υψηλές αποτιμήσεις είναι μόνο το ένα τρίτο αυτού που ήταν το 2021. Οι ημιαγωγοί συμπιέστηκαν από 28x σε 20x μελλοντικό P/E, ενώ οι 10 κορυφαίες εταιρείες συνέβαλαν κατά 67% στην αύξηση των κερδών από την αρχή του έτους μέχρι σήμερα. Οι θεμελιώδεις παράγοντες εξηγούν πλέον περίπου το 50% των αποδόσεων των τελευταίων 12 μηνών έναντι 15% μόνο για τον τομέα. Η ανάλυση από κάτω προς τα πάνω έχει μεγαλύτερη σημασία από τα στοιχήματα από πάνω προς τα κάτω στον τομέα.

Σε τι εστιάζουμε

Χαρτοφυλάκια αγκύρωσης σε διαφοροποιημένο εισόδημα. Μια ροή εισοδήματος 6% έως 7% σε υψηλής ποιότητας ομόλογα σταθερού εισοδήματος έναντι πληθωρισμού περίπου 2% έως 3% δημιουργεί ένα περιθώριο ασφαλείας που απουσίαζε για μεγάλο μέρος των τελευταίων δύο δεκαετιών.

Αναγνωρίστε ότι η γεωπολιτική αβεβαιότητα διευρύνει το εύρος των αποτελεσμάτων. Η σύγκρουση στη Μέση Ανατολή θα αυξήσει την αστάθεια και θα προσθέσει βραχυπρόθεσμο κίνδυνο ανάπτυξης. Αλλά η αβεβαιότητα είναι ακριβώς όταν τα χαρτοφυλάκια που βασίζονται στο εισόδημα και καθοδηγούνται από θεμελιώδεις παράγοντες αποδεικνύουν την αξία τους.

Πλοηγηθείτε στη διασπορά με ακρίβεια. Οι πιέσεις που σχετίζονται με το λογισμικό μπορούν να δημιουργήσουν ιδιοσυγκρασιακές ευκαιρίες. Στις μετοχές και την πίστωση, η αξιολόγηση από κάτω προς τα πάνω έχει μεγαλύτερη σημασία από τις ετικέτες των τομέων όταν οι συσχετίσεις σπάνε.

Αντιμετωπίστε την Τεχνητή Νοημοσύνη ως την καθοριστική μεταβλητή. Οι εταιρείες που μεταφράζουν την Τεχνητή Νοημοσύνη σε διαρκή πλεονεκτήματα κόστους και ανθεκτικότητα ταμειακών ροών θα διαχωρίζονται από εκείνες που δεν μπορούν.

Κίνδυνος ιδίων μετοχών όπου οι ταμειακές ροές επιδεινώνονται. Η αύξηση των υψηλών κερδών, η αύξηση των ελεύθερων ταμειακών ροών και η απόδοση των ιδίων κεφαλαίων είναι οι δείκτες μιας ισχυρής εταιρείας. Συνδυάστε το με ένα έρμα σταθερού εισοδήματος, ώστε ο συνολικός κίνδυνος του χαρτοφυλακίου να συμπεριφέρεται καλά σε όλα τα αποτελέσματα.

Το 2026 συνεχίζει να παρουσιάζει ένα από τα πιο δυναμικά επενδυτικά περιβάλλοντα στην πρόσφατη ιστορία. Η ταχύτητα της αλλαγής διευρύνει τη διασπορά των αποτελεσμάτων σε κάθε κατηγορία περιουσιακών στοιχείων. Αυτό που ήταν ένα εμπόριο για μια δεκαετία: λογισμικό, ημιαγωγοί και Nasdaq, έχει αποκλίνει κατά 60 ποσοστιαίες μονάδες σε τέσσερις μήνες.

Οι ευρείς δείκτες μπορεί να φαίνονται ελάχιστα διαφορετικοί, ενώ η σύνθεση από κάτω μεταβάλλεται δραματικά. Πιστεύουμε ότι η σωστή προσέγγιση είναι να χτίζουμε την απόδοση γύρω από το εισόδημα, να είμαστε ακριβείς στην επιλογή τίτλων και να παραμένουμε ευθυγραμμισμένοι με τις δομικές δυνάμεις που καθοδηγούν την κατεύθυνση και την ταχύτητα. Πλοηγηθείτε με βάση το σήμα, όχι τον θόρυβο. Και σεβαστείτε τη βαρύτητα.

Η αναφερόμενη απόδοση αντιπροσωπεύει την προηγούμενη απόδοση και δεν εγγυάται τα μελλοντικά αποτελέσματα. Οι αποδόσεις των επενδύσεων και οι αξίες των κεφαλαίων ενδέχεται να παρουσιάζουν διακυμάνσεις, έτσι ώστε οι μετοχές ενός επενδυτή, όταν εξαγοραστούν, να αξίζουν περισσότερο ή λιγότερο από το αρχικό τους κόστος. Η τρέχουσα απόδοση μπορεί να είναι χαμηλότερη ή υψηλότερη από τα αναφερόμενα δεδομένα απόδοσης. Όλες οι αποδόσεις προϋποθέτουν επανεπένδυση όλων των μερισμάτων και των κεφαλαιακών κερδών που διανέμονται.

Aπεγνωσμένη προσπάθεια και από τον Jamie Dimon να πείσει για την δυναμική της ΑΙ

Ο Διευθύνων Σύμβουλος της JPMorgan Chase, Jamie Dimon, προειδοποίησε τώρα ότι η τεχνητή νοημοσύνη θα μπορούσε να οδηγήσει σε εκτεταμένες απώλειες θέσεων εργασίας στις Ηνωμένες Πολιτείες. Ο Dimon προέτρεψε επίσης τόσο την κυβέρνηση όσο και τις επιχειρήσεις να προετοιμαστούν για τον αντίκτυπο. Σύμφωνα με ρεπορτάζ του CNBC, μιλώντας στο Hill and Valley Forum στην Ουάσινγκτον μαζί με τον επικεφαλής άμυνας της Palantir και πρώην βουλευτή Mike Gallagher, ο Dimon σημείωσε ότι οι οικονομικές αλλαγές που προκαλούνται από την Τεχνητή Νοημοσύνη θα μπορούσαν να συμβούν πιο γρήγορα από προηγούμενες τεχνολογικές αναταραχές όπως το Διαδίκτυο. «Έρχεται, θα έρθει γρήγορα», είπε ο Dimon. «Αυτό μπορεί να είναι πιο γρήγορο… επομένως, μπορούμε να εξυπηρετήσουμε τους ανθρώπους αν χάσουν τις δουλειές τους αρκετά γρήγορα; Και η απάντηση είναι, δεν ξέρω αν αυτό θα συμβεί, [αλλά] μου αρέσει πάντα να είμαι προετοιμασμένος.»

Ο Jamie Dimon ζητά κυβερνητικά κίνητρα

Ο Dimon έχει επίσης προτείνει ότι η κυβέρνηση θα πρέπει να δημιουργήσει σύστημα κινήτρων για να ενθαρρύνει τις επιχειρήσεις να διατηρήσουν τους εργαζομένους, να προσφέρει επιλογές πρόωρης συνταξιοδότησης και να βοηθήσει τους εκτοπισμένους εργαζομένους να μεταβούν σε νέους ρόλους. «Δεν μπορεί να είναι μόνο κυβέρνηση. Πρέπει να είναι επιχειρήσεις», είπε. «Αλλά η κυβέρνηση θα μπορούσε να δημιουργήσει ένα σύστημα κινήτρων που θα επιτρέπει στις επιχειρήσεις να κάνουν το σωστό για την επανεκπαίδευση των ανθρώπων, την πρόωρη συνταξιοδότηση, τη μετακίνηση ανθρώπων… αν έχουμε το σωστό σύστημα, μπορούμε να το προσαρμόσουμε πολύ πιο γρήγορα.

»Ο Dimon δήλωσε επίσης ότι εντός της JPMorgan έχουν ήδη λάβει μέτρα για τη μετατόπιση των εργαζομένων σε νέους ρόλους καθώς ο αυτοματισμός επιταχύνεται. Οι μεγάλες τράπεζες έχουν επίσης αρχίσει να μειώνουν τις προσλήψεις καθώς τα εργαλεία τεχνητής νοημοσύνης ενσωματώνονται περισσότερο στις λειτουργίες, σηματοδοτώντας ότι ο χρηματοπιστωτικός τομέας προετοιμάζεται για σημαντικές αλλαγές στο εργατικό δυναμικό. Η δυνατότητα της τεχνητής νοημοσύνης να διαταράξει την αγορά εργασίας έχει γίνει ένα πιεστικό ζήτημα στην Ουάσινγκτον. Οι γερουσιαστές Josh Hawley (Ρεπουμπλικάνος-Μιζούρι) και Mark Warner (Δημοκρατικός-Βιρτζίνια) εισήγαγαν πρόσφατα νομοθεσία που απαιτεί από τις μεγάλες εταιρείες και την ομοσπονδιακή κυβέρνηση να υποβάλλουν τριμηνιαίες εκθέσεις για τις απώλειες θέσεων εργασίας που σχετίζονται με την τεχνητή νοημοσύνη.

Εν τω μεταξύ, ο Λευκός Οίκος παρουσίασε ένα νέο πλαίσιο πολιτικής που προτρέπει το Κογκρέσο να αναπτύξει νόμους που υποστηρίζουν τους εργαζόμενους κατά τη μετάβαση στην Τεχνητή Νοημοσύνη. Τα σχόλια του Dimon έρχονται να προστεθούν σε μια αυξανόμενη ανησυχία από επιχειρηματικούς ηγέτες σχετικά με τον αντίκτυπο της Τεχνητής Νοημοσύνης στην απασχόληση. Ενώ ορισμένα στελέχη προβλέπουν μαζική ανεργία, άλλα υποστηρίζουν ότι οι φόβοι είναι υπερβολικοί.

Πώς η επένδυση των 630 δισεκατομμυρίων δολαρίων της Big Tech στην AI θα αποτύχει [Reuters]

-Τα περισσότερα κέντρα δεδομένων βασίζονται σε εφεδρικές γεννήτριες diesel που ενεργοποιούνται εάν η κύρια πηγή ενέργειας αποτύχει, σύμφωνα με την McKinsey. Αυτές οι μονάδες δοκιμάζονται καθημερινά, αφήνοντας την άνθηση της τεχνητής νοημοσύνης εκτεθειμένη σε πιθανές ελλείψεις εξευγενισμένων καυσίμων που προκαλούνται από συγκρούσεις στη Μέση Ανατολή.

Πώς η επένδυση των 630 δισεκατομμυρίων δολαρίων της μεγάλης τεχνολογίας στην τεχνητή νοημοσύνη θα αποτύχει [Reuters]

Karen Kwok_ΛΟΝΔΙΝΟ, 26 Μαρτίου (Reuters Breakingviews) – Παρά τις ανησυχίες στις χρηματοπιστωτικές αγορές σχετικά με μια φούσκα τεχνητής νοημοσύνης, οι επενδυτές μπορεί να επικεντρώνονται στο λάθος ρίσκο. Ο επικρατών φόβος είναι ότι οι τεχνολογικοί γίγαντες θα ξοδέψουν εκατοντάδες δισεκατομμύρια δολάρια σε υποδομές τεχνητής νοημοσύνης μόνο και μόνο για να μην υπάρξει ζήτηση. Το πιο άμεσο πρόβλημα, ωστόσο, είναι ότι οι εταιρείες τεχνολογίας θα δυσκολευτούν να δαπανήσουν τους τεράστιους προϋπολογισμούς τους για το 2026 με τρόπους που να παρέχουν λειτουργικά κέντρα δεδομένων.

By Karen Kwok/Reuters

Η κλίμακα της φιλοδοξίας της Silicon Valley συγκρούεται ήδη με την φυσική πραγματικότητα.

Μόνο τέσσερις εταιρείες – η Amazon.com (AMZN.O), η Microsoft (MSFT.O), η Alphabet (GOOGL.O) και η Meta Platforms (META.O) – προβλέπεται να δαπανήσουν περίπου 630 δισεκατομμύρια δολάρια σε κέντρα δεδομένων και τσιπ τεχνητής νοημοσύνης μόνο το 2026, εκτιμά η Morgan Stanley.

Αυτό είναι περισσότερο από τέσσερις φορές το ποσό του 2023 και ισοδυναμεί με περίπου 2,2% του ΑΕΠ των ΗΠΑ. Διευρύνετε το πεδίο ώστε να συμπεριλάβετε τους 11 κορυφαίους παρόχους cloud computing και υποδομών, όπως η Oracle (ORCL.N) και η CoreWeave (CRWV.O) , και οι συνολικές κεφαλαιουχικές δαπάνες αναμένεται να φτάσουν τα 811 δισεκατομμύρια δολάρια.

Ακόμα και για τις μεγαλύτερες εταιρείες στον κόσμο, αυτή η επέκταση είναι εκπληκτική. Οι τέσσερις τεχνολογικοί γίγαντες λειτουργούν σήμερα περίπου 600 εγκαταστάσεις κέντρων δεδομένων παγκοσμίως και έχουν άλλα 544 υπό σχεδιασμό ή κατασκευή, σύμφωνα με τα στοιχεία της S&P Global Energy Horizons. Η μετατροπή αυτού του αγωγού ανάπτυξης σε ζωντανή υπολογιστική ισχύ θα μπορούσε να αποδειχθεί μεγαλύτερη πρόκληση από την κινητοποίηση του απαραίτητου κεφαλαίου.

Στα χαρτιά, τα οικονομικά φαίνονται απλά. Ένα σύγχρονο κέντρο δεδομένων τεχνητής νοημοσύνης 100 μεγαβάτ μπορεί να κοστίσει περισσότερα από 4 δισεκατομμύρια δολάρια, συμπεριλαμβανομένων των τσιπ. Περίπου το 70% των δαπανών πηγαίνει σε διακομιστές και μονάδες επεξεργασίας γραφικών, μεγάλο μέρος των οποίων συνδέεται με τα πιο περιζήτητα τσιπ που σχεδιάστηκαν από την Nvidia (NVDA.O)

Η γη συνήθως καταναλώνει έως και 6% αυτού του προϋπολογισμού, ανάλογα με την τοποθεσία. Το υπόλοιπο μοιράζεται μεταξύ κτιρίων, ηλεκτρικού εξοπλισμού, δικτύωσης, συστημάτων ασφαλείας και ψύξης που απαιτούνται για την εκτέλεση πυκνών φόρτων εργασίας τεχνητής νοημοσύνης. Το πρόβλημα είναι ότι τα χειρότερα σημεία συμφόρησης του κλάδου δεν εντοπίζονται απαραίτητα στους ημιαγωγούς, αλλά στις φυσικές υποδομές και στις τοπικές άδειες που απαιτούνται για την εγκατάστασή τους.

Η ηλεκτρική ενέργεια είναι ένας από τους κύριους περιορισμούς. Η εξασφάλιση σύνδεσης με το δημόσιο δίκτυο σε μεγάλους κόμβους όπως το Λονδίνο μπορεί πλέον να διαρκέσει έως και μια δεκαετία. Για να ξεφύγουν από αυτό το καθαρτήριο, οι φορείς εκμετάλλευσης επεκτείνονται σε αγροτικές περιοχές, όπως μέρη του Τέξας. Αλλά ενώ οι άδειες είναι πιο εύκολο να ληφθούν σε απομακρυσμένα μέρη, το εξειδικευμένο εργατικό δυναμικό είναι πιο δύσκολο να βρεθεί.

Σε ορισμένες περιπτώσεις, οι εταιρείες πρέπει να δημιουργήσουν υποστηρικτικές κοινότητες για να στελεχώσουν τις εγκαταστάσεις τους. Ακόμα και τότε, αυτή η λύση έχει όρια, καθώς η ζήτηση για κέντρα δεδομένων μετατοπίζεται από την εκπαίδευση μοντέλων μεγάλης γλώσσας στην εξαγωγή συμπερασμάτων – τη διαδικασία εκτέλεσης ενός εκπαιδευμένου μοντέλου τεχνητής νοημοσύνης για τη δημιουργία εξόδων για χρήση στον πραγματικό κόσμο. Η παροχή γρήγορων απαντήσεων στους πελάτες απαιτεί κέντρα δεδομένων εξαγωγής συμπερασμάτων πιο κοντά σε κατοικημένες περιοχές.

v

Δείτε αυτή τη δημοσίευση στο Instagram.

Οι φορείς εκμετάλλευσης προσπαθούν να παρακάμψουν πλήρως το δίκτυο ηλεκτρικής ενέργειας κατασκευάζοντας κέντρα δεδομένων “νησιών” που τροφοδοτούνται από επιτόπιες αεριοστροβίλους. Περίπου το ένα τρίτο των εγκαταστάσεων των ΗΠΑ που βρίσκονται υπό κατασκευή βασίζονται στην επιτόπια παραγωγή ενέργειας, σύμφωνα με τον Diego Hernandez Diaz της McKinsey. Ωστόσο, αυτή η λύση έχει δημιουργήσει το δικό της εμπόδιο: οι νέοι κατάλληλοι αεριοστρόβιλοι ουσιαστικά εξαντλούνται μέχρι το 2029, ωθώντας τους κατασκευαστές να αναζητήσουν εναλλακτικές λύσεις, λέει ο Thomas Bumberger της Boston Consulting Group. Η γεωπολιτική προσθέτει ένα ακόμη επίπεδο ευθραυστότητας. Τα περισσότερα κέντρα δεδομένων βασίζονται σε εφεδρικές γεννήτριες diesel που ενεργοποιούνται εάν η κύρια πηγή ενέργειας αποτύχει, σύμφωνα με την McKinsey. Αυτές οι μονάδες δοκιμάζονται καθημερινά, αφήνοντας την άνθηση της τεχνητής νοημοσύνης εκτεθειμένη σε πιθανές ελλείψεις εξευγενισμένων καυσίμων που προκαλούνται από συγκρούσεις στη Μέση Ανατολή.

Η ευρύτερη βιομηχανική αλυσίδα εφοδιασμού αγωνίζεται επίσης να ανταποκριθεί στην συντριπτική ζήτηση. Η διαδικασία κατασκευής εξαρτημάτων όπως υποσταθμοί, μετασχηματιστές και συστήματα ψύξης δεν είναι συγχρονισμένη με τον κύκλο της τεχνολογικής βιομηχανίας.

Ο χρόνος παράδοσης για μετασχηματιστές που παρέχονται από ομίλους όπως η Schneider Electric (SCHN.PA), η Eaton (ETN.N) και η Hitachi Energy φτάνει πλέον τις 100 εβδομάδες στην Ευρώπη, ενώ οι γεννήτριες στις Ηνωμένες Πολιτείες μπορεί να χρειαστούν περίπου 50 εβδομάδες για να φτάσουν, σύμφωνα με την BCG. Σχεδόν το 60% των έργων κέντρων δεδομένων καθυστέρησαν περισσότερο από τρεις μήνες πέρυσι.

Περίπου το 88% των έργων αντιμετωπίζουν δυσκολίες απλώς και μόνο κατά την τοποθέτηση τσιμεντένιων θεμελίων, ενώ το 78% καθυστερεί κατά την εγκατάσταση συστημάτων ψύξης και συναγερμών πυρκαγιάς, σύμφωνα με την εταιρεία προβλέψεων έργων κέντρων δεδομένων nPlan.

Η ταχεία καινοτομία προσθέτει στο καθυστερημένο έργο. Τα νεότερα τσιπ Blackwell της Nvidia – και η επερχόμενη αρχιτεκτονική Rubin – παράγουν πολύ περισσότερη θερμότητα από τις προηγούμενες εκδόσεις. Αυτό έχει αναγκάσει τα κέντρα δεδομένων να στραφούν από την ψύξη με αέρα σε πιο σύνθετα υγρά συστήματα, τα οποία απαιτούν νέες υποδομές υδραυλικών εγκαταστάσεων και καθαρισμού νερού. Εν τω μεταξύ, τα rack διακομιστών επόμενης γενιάς θα καταναλώνουν τόσο πολλή ενέργεια που οι παραδοσιακοί τρόποι παροχής ηλεκτρικής ενέργειας δεν λειτουργούν πλέον αποτελεσματικά.

Για να αντιμετωπίσουν το πρόβλημα, οι φορείς εκμετάλλευσης κέντρων δεδομένων μετατοπίζονται σε πιο προηγμένους μετασχηματιστές στερεάς κατάστασης (SST), οι οποίοι επιτρέπουν επίσης την γρήγορη φόρτιση ηλεκτρικών οχημάτων. Ως αποτέλεσμα, οι εταιρείες τεχνολογίας ανταγωνίζονται τις αυτοκινητοβιομηχανίες για εξαρτήματα.

Ορισμένοι φορείς εκμετάλλευσης, όπως η Amazon Web Services, χρησιμοποιούν λύσεις, όπως ο σχεδιασμός ιδιόκτητου εξοπλισμού. Άλλοι, όπως η Microsoft, ενοικιάζουν χωρητικότητα από ευέλικτους φορείς εκμετάλλευσης “neocloud” όπως οι CoreWeave και Nebius (NBIS.O)

Αυτές οι εταιρείες, πολλές από τις οποίες κατέχουν ανακαινισμένες πρώην εγκαταστάσεις εξόρυξης bitcoin, έχουν συχνά εξασφαλίσει πολύτιμη γη, ενέργεια και άδειες.

Η ιστορία προσφέρει μια έντονη προειδοποίηση για τους κινδύνους των επενδυτικών σπαταλών. Πάρτε για παράδειγμα την άνθηση των εμπορευμάτων στα τέλη της δεκαετίας του 2000, όταν μεγάλοι πετρελαϊκοί όμιλοι, συμπεριλαμβανομένης της Exxon Mobil (XOM.N), της Shell (SHEL.L), της BP (BP.L) και της Chevron (CVX.N), αύξησαν απότομα τις κεφαλαιουχικές δαπάνες για να επωφεληθούν από τις τιμές ρεκόρ του αργού πετρελαίου.

‘May’ signals they are telling us what they have planned!

The ‘new normal’!

The EU central bank predicts energy lockdowns and restrictions on freedom for ‘years’.

Those currently in positions of power want to lock us all down again. The Covid scamdemic was just the trial run. pic.twitter.com/3UhPl6M4LV

— Andrew Bridgen (@ABridgen) March 27, 2026

Οι παγκόσμιες επενδύσεις στην αναζήτηση, γεώτρηση και άντληση πετρελαίου και φυσικού αερίου σχεδόν τριπλασιάστηκαν από περίπου 250 δισεκατομμύρια δολάρια το 2000 σε σχεδόν 700 δισεκατομμύρια δολάρια μέχρι το 2013. Αλλά οι ελλείψεις εργατικού δυναμικού, εξειδικευμένου εξοπλισμού και οι περιορισμοί στις αδειοδοτήσεις είχαν το τίμημά τους. Η συνολική παραγωγή μετά βίας μετατοπίστηκε, ενώ το κόστος αυξήθηκε κατακόρυφα. Οι αποδόσεις κατέρρευσαν, κάτι που επιδεινώθηκε από την απότομη πτώση των τιμών του πετρελαίου από 147 δολάρια το βαρέλι στα μέσα του 2008 σε κάτω από 60 δολάρια μήνες αργότερα.

Το αυξανόμενο κόστος κατασκευής και οι καθυστερήσεις αποτελούν επίσης απειλή για τις αποδόσεις των τεχνολογικών γιγάντων. Ένα κέντρο δεδομένων που αρχικά είχε προϋπολογιστεί στο 1 δισεκατομμύριο δολάρια μπορεί εύκολα να διογκωθεί στα 1,3 δισεκατομμύρια δολάρια ή και περισσότερο, εκτιμά η nPlan. Εν τω μεταξύ, οι πάροχοι cloud δημιουργούν έσοδα από ένα κέντρο δεδομένων μόνο όταν αυτό συνδεθεί και μισθωθεί στους πελάτες. Εάν μια εταιρεία δαπανήσει 10 δισεκατομμύρια δολάρια σε προηγμένα τσιπ τεχνητής νοημοσύνης, αλλά δεν μπορεί να εξασφαλίσει τους μετασχηματιστές για την τροφοδότησή τους, αυτοί οι ημιαγωγοί καθίστανται αχρησιμοποίητα κεφάλαια, υποτιμώντας γρήγορα χωρίς να δημιουργούν ούτε ένα σεντ εσόδων.

Όλα αυτά θα συμπιέσουν τα περιθώρια κέρδους και θα μειώσουν τις αποδόσεις των τεχνολογικών γιγάντων από την επένδυσή τους. Η απόδοση του επενδυμένου κεφαλαίου της Alphabet μετά από φόρους αναμένεται να μειωθεί από 51% πέρυσι σε περίπου 36% έως το 2030, σύμφωνα με προβλέψεις που συγκέντρωσε η Visible Alpha. Η Microsoft προβλέπεται να σημειώσει ακόμη μεγαλύτερη πτώση, από 95% το 2020 σε 36% το 2030.

Η τεχνητή νοημοσύνη μπορεί να είναι μια πιο μετασχηματιστική τεχνολογία από το πετρέλαιο, αλλά αν η Silicon Valley υποθέσει ότι τα χρήματα μπορούν να παρακάμψουν τους νόμους της φυσικής, η σπατάλη της μπορεί να αποβεί ανεπαρκής.

Αυτοκινητοβιομηχανία> Eπιστροφή στους βενζινοκινητήρες

Η βαριά αυτοκινητοβιομηχανία πήρε από τις πρώτες το μήνυμα και εγκαταλείπει τα πράσινα άλογα.

Τουλάχιστον 12 παγκόσμιες αυτοκινητοβιομηχανίες μειώνουν τα σχέδιά τους για ηλεκτρικά οχήματα εν μέσω της επίμονης ζήτησης για κινητήρες εσωτερικής καύσης και της άρσης των υποστηρικτικών πολιτικών τόσο στις ΗΠΑ όσο και στην Ευρώπη.

Την περασμένη εβδομάδα, η Honda εγκατέλειψε το σχέδιό της να σταματήσει να κατασκευάζει αυτοκίνητα με κινητήρα εσωτερικής καύσης έως το 2040 και προέβλεψε ζημίες 16 δισεκατομμυρίων δολαρίων τα επόμενα δύο χρόνια από την αναθεώρηση της στρατηγικής της για τα ηλεκτρικά οχήματα.

Οι Mercedes-Benz, Ford, Stellantis και Volvo Cars έχουν επίσης μειώσει τους στόχους τους για αμιγώς ηλεκτρικά οχήματα.

Μεταξύ των πολυτελών μαρκών, η Rolls-Royce, ιδιοκτησίας BMW, είναι η τελευταία που αλλάζει πορεία, ανακοινώνοντας αυτή την εβδομάδα ότι θα συνεχίσει να κατασκευάζει οχήματα με βενζινοκινητήρες και μετά το 2030-αναφέρουν στο σχετικό ρεπορτάζ τους οι Financial Times.

Οι Bentley, Lotus, Audi και Porsche έχουν ήδη μειώσει τα σχέδιά τους να στραφούν πλήρως ή κατά 80% σε ηλεκτρικά οχήματα την επόμενη δεκαετία, με πολλές να επιλέγουν να επεκτείνουν τη διαθεσιμότητα των plug-in υβριδικών αυτοκινήτων στις σειρές τους.

Η Lamborghini, ιδιοκτησίας Volkswagen, εγκατέλειψε επίσης πρόσφατα το σχέδιό της να λανσάρει το πρώτο της πλήρως ηλεκτρικό αυτοκίνητο, το Lanzador, έως το 2030. Το μοντέλο θα είναι plug-in υβριδικό. «Το ποσοστό απόρριψης των πλήρως ηλεκτρικών αυτοκινήτων αυξάνεται», δήλωσε ο διευθύνων σύμβουλος Stephan Winkelmann.

«Το συναισθηματικό κομμάτι [μιας Lamborghini] είναι η δόνηση του αυτοκινήτου, ο τρόπος που στρίβεις, ο τρόπος που φρενάρεις, και ένας από τους μεγαλύτερους [παράγοντες] στην απόρριψη των πλήρως ηλεκτρικών αυτοκινήτων είναι η έλλειψη ήχου του κινητήρα».

Η Ferrari πέρυσι μείωσε στο μισό τον στόχο παραγωγής ηλεκτρικών οχημάτων για το 2030, αλλά προχωρά με το πρώτο της ηλεκτρικό μοντέλο, λέγοντας ότι στοχεύει να προσφέρει την ίδια «οδήγηση συγκίνησης» είτε το αυτοκίνητο είναι βενζινοκίνητο, υβριδικό είτε με μπαταρία.

Ο διευθύνων σύμβουλος Benedetto Vigna έχει επανειλημμένα δηλώσει ότι η Ferrari δεν θα αναγκάσει τους φίλους και οπαδούς της να εγκαταλείψουν τον γνωστό βρυχηθμό των βενζινοκινητήρων της.

Η Bentley, η οποία ανήκει επίσης στη Volkswagen, δήλωσε πέρυσι ότι θα συνεχίσει να πουλάει plug-in υβριδικά οχήματα μετά το 2035, εγκαταλείποντας τον στόχο της για αποκλειστικά ηλεκτρικά οχήματα.

Πράγματι, η μετάβαση στα ηλεκτρικά οχήματα ήταν πιο αργή για τα πολυτελή αυτοκίνητα. Το 2023, η Rolls-Royce έγινε μία από τις πρώτες μάρκες πολυτελείας που λάνσαρε ένα πλήρως ηλεκτρικό όχημα, το Spectre. Η Ferrari θα αρχίσει να δέχεται παραγγελίες για το πλήρως ηλεκτρικό Luce τον Μάιο, ενώ η Bentley θα λανσάρει το πρώτο της ηλεκτρικό μοντέλο τον επόμενο χρόνο – δύο χρόνια αργότερα από τον αρχικό της στόχο.

«Κατά τη διάρκεια του χρονικού διαστήματος από την κυκλοφορία του Rolls-Royce Spectre, ο κόσμος έχει αλλάξει», δήλωσε ο Chris Brownridge, διευθύνων σύμβουλος της Rolls-Royce Motor Cars.

Από τότε που ανέλαβε την εξουσία ο Donald Trump στις ΗΠΑ, η κυβέρνηση του προέδρου των ΗΠΑ έχει τερματίσει τις ομοσπονδιακές φορολογικές ελαφρύνσεις για άτομα που αγοράζουν ηλεκτρικά οχήματα, έχει μειώσει τις δαπάνες για υποδομές φόρτισης και έχει αποδυναμώσει τους στόχους εκπομπών των οχημάτων. Η ΕΕ έχει επίσης αποδυναμώσει τους στόχους εκπομπών της.

Ο Brownridge τόνισε ότι η εταιρεία θα προχωρήσει με τα λανσαρίσματα ηλεκτρικών οχημάτων, ενώ παράλληλα θα συνεχίσει να πουλάει αυτοκίνητα με τον παραδοσιακό βενζινοκινητήρα Rolls-Royce V12.

Οι υπολογισμοί των Financial Times υποδηλώνουν ότι οι αλλαγές στις στρατηγικές ηλεκτρικών οχημάτων, συμπεριλαμβανομένων των ακυρωμένων λανσαρισμάτων αυτοκινήτων και επενδυτικών σχεδίων, έχουν κοστίσει στην παγκόσμια αυτοκινητοβιομηχανία τουλάχιστον 75 δισεκατομμύρια δολάρια τον τελευταίο χρόνο.