Tετάρτη 22 Οκτωβρίου 2025.

Αρχικά οφείλουμε να δώσουμε συγχαρητήρια στην Εθνική Τράπεζα για την μελέτη που ακολουθεί και αφορά τον ελληνικό τουρισμό και συγκεκριμένα τα ελληνικά νησιά και τις υποδομές τους.

Η μελέτη της Εθνικής Τράπεζας έρχεται μετά από μία εξίσου σπουδαία μελέτη της Eurobank για τη πορεία του Ελληνικού Τουρισμού.

Mε χαρά δημοσιεύουμε αμφότερες τις σχετικές μελέτες ενώ στο μεταξύ αναμένουμε μια πιο ανθρωποκεντρική μελέτη που να αφορά το profile του τουρίστα Ελληνα και αλλοδαπού που επιλέγει τη χώρα μας.

Ποια είναι τα πιο ανθρωποκεντρικά χαρακτηριστικά του όχι μόνο όσο αφορά τα πόσα ξοδεύει αλλά π.χ ένα είναι ευγενής, εάν αφήνει φιλοδώρημα, εάν είναι οξυδερκής και με ενσυναίσθηση, εάν είναι υπέρβαροι, oικογένειες, woke, μοναχικοί, ποιος ο μέσος όρος ηλικίας, τα ποσοστά της φυλής (π.χ λευκοί, έγχρωμοι, κίτρινοι και πάει λέγοντας), ποιο ποσοστό από δαύτους κρατάει βιβλίο στη πισίνα ή το κινητό.

Τι ποσοστό υπήρξε ανόητο και εμβολιάστηκε ή έσπευσε να αποκτήσει ψηφιακή ταυτότητα για παράδειγμα.

Αυτοί θα πρέπει να περνάνε από ειδικά ταχύρρυθμα σεμινάρια για την σημασία των ιδανικών του Πλάτωνα, του Σωκράτη και του Αριστοτέλη ενώ θα πρέπει να παρακολουθούν και παραδόσεις της Torah και να ακολουθεί διάλογος πάνω στα φιλοσοφικά ζητήματα της ύπαρξης του Θεού και της δημιουργίας του κόσμου ενώ προυπήρχε μόνο το απόλυτο φως.

Ως Ελλάδα οφείλουμε να εκπαιδεύουμε τους τουρίστες στη Γνώση και το Πνεύμα και όχι μόνο στο σουβλάκι, τα μπουζούκια και τους χορούς των ανοήτων εμβολιασθέντων στο λιμανάκι της Νάουσας της Πάρου.

Πόσοι καταναλώνουν αλκοόλ, καφέ, πόσοι γυμνάζονται στη διάρκεια των διακοπών, σε τι κατάσταση αφήνουν το τραπέζι ή τα δωμάτιά τους, ακόμη και ποιοι κάνουν πιο συχνά sex. Kι αυτό ώστε να γνωρίζουμε για τι είδους τουρίστες πρέπει να αποκτήσουμε αυτές τις υποδομές που περιγράφει η μελέτη της Εθνικής Τράπεζας που ακολουθεί.

Το να επενδύσουμε σε υποδομές χωρίς αντίστοιχα κριτήρια φιλοξενίας το μόνο που θα επιτύχουμε είναι στο επικίνδυνο ποσοτικά άθροισμα των εγχωρίων ανοήτων (οι πιο “πρόχω” από δαύτους κουνάνε τα χεράκια τους αλά διαταραγμένου Bill Gates στο forum των Δελφών)+ τους εισαγόμενους ισλαμιστές μακελάρηδες του Δένδια θα είναι η ετήσια προσθήκη και των ετησίων ορδών ανοήτων με περαιτέρω καταστροφικές συνέπειες.

Η άποψη του Κουρδιστού Πορτοκαλιού είναι ότι θα πρέπει να υπάρχει “πόρτα” στις εισόδους της χώρας (αεροδρόμια, λιμάνια, οδική πρόσβαση, κλπ) και οι εισερχόμενοι να επιλέγονται από εκπαιδευμένους “πορτιέρηδες”, ένα ειδικό Σώμα τέλος πάντων ή να συμπληρώνουν ένα ερωτηματολόγιο που θα αποδεικνύει την επάρκειά τους στο να είναι ικανοί για το ρόλο του τουρίστα.

Οχι δεν θα αναθέσουμε στη ΑΙ την επιλογή τους αλλά σε ειδικό σώμα που πρέπει να δημιουργηθεί.

[Oσοι κόβονται από την είσοδο στη χώρα μας θα τους στέλνουμε πακέτο στο Dubai και στους λοιπούς αντίστοιχους προορισμούς για σύγχρονους μεταλλαγμένους ανοήτους τουρίστες]

Επίσης με κάποιο τρόπο πρέπει να ελέγχονται και οι εγχώριοι τουρίστες.

O συνδυασμός υποδομών αλλά και “πόρτας” ώστε να μην συσσωρεύονται οι παγκόσμιοι βλαμμένοι στη χώρα μας αποτελεί τον οφειλόμενο σεβασμό στην ιστορία της και στο ρόλο της στη Φιλοσοφία και τις Επιστήμες. Μην κοιτάς που ξεμείναμε με Τσίπρα, Δένδια, Κικίλια και Χαρίτση.

Koυρδιστό Πορτοκάλι

Πάμε τώρα να δούμε την μελέτη της Εθνικής Τράπεζας>

Σε μια περίοδο που η Ελλάδα διατηρείται – παρά τις έντονες ανταγωνιστικές πιέσεις – στην κορυφή του παγκόσμιου τουριστικού χάρτη, καλείται, με αιχμή τα νησιά της που υποδέχονται σχεδόν το ήμισυ των ξένων επισκεπτών της χώρας, να αντιμετωπίσει την πιο κρίσιμη πρόκληση: τη διατήρηση της ελκυστικότητάς της μέσα από σύγχρονες, βιώσιμες και ανθεκτικές υποδομές.

Σύμφωνα με τη νέα μελέτη της Διεύθυνσης Οικονομικής Ανάλυσης της ΕΤΕ, οι επενδυτικές ανάγκες στα ελληνικά νησιά εκτιμώνται σε €35 δισ. σε βάθος δεκαετίας, με στόχο την αναβάθμιση κρίσιμων τομέων όπως οι μεταφορές, η ενέργεια, το νερό και η διαχείριση αποβλήτων.

Η πρόκληση αφορά όχι μόνο την εξεύρεση πηγών χρηματοδότησης, αλλά και τη δημιουργία ενός σύγχρονου πλαισίου διακυβέρνησης, ικανού να συντονίζει προτεραιότητες, να κατευθύνει πόρους με προβλεψιμότητα και να μετατρέπει τη χρηματοδότηση σε ολοκληρωμένα έργα.

Από αυτή την ικανότητα θα εξαρτηθεί αν η σημερινή επιτυχία των ελληνικών νησιών θα υπονομευθεί σταδιακά από τις ανεπαρκείς υποδομές του χθες ή αν θα μετεξελιχθεί σε στρατηγικό πλεονέκτημα που θα εδραιώσει τη θέση τους ανάμεσα στους κορυφαίους προορισμούς του κόσμου – μετατρέποντάς τα σε «πιλότο» βιώσιμης αναβάθμισης του ελληνικού τουρισμού.

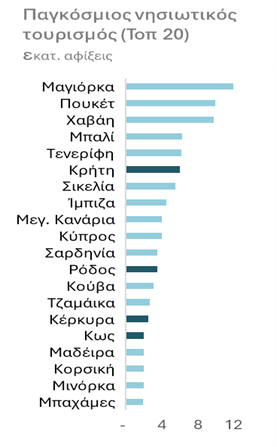

Η Ελλάδα είναι ένας κατεξοχήν νησιωτικός τουριστικός προορισμός, με τα νησιά της να έχουν επιτύχει διπλασιασμό αφίξεων την τελευταία 15ετία, φθάνοντας τα 16 εκατ. το 2024.

Εντυπωσιακό είναι το γεγονός ότι ξεχωρίζουν σε παγκόσμιο επίπεδο, καλύπτοντας το 11% του παγκόσμιου νησιωτικού τουρισμού, ενώ 7 ελληνικά νησιά συγκαταλέγονται στη λίστα των 30 πιο δημοφιλών προορισμών παγκοσμίως (αντίστοιχα με εμβληματικά νησιά όπως το Μπαλί και η Χαβάη).

Αυτή η δυναμική, ωστόσο, συνοδεύεται από εντεινόμενες πιέσεις στις υποδομές: κατά τους μήνες αιχμής, η τουριστική πυκνότητα φθάνει τους 33 επισκέπτες ανά km² ημερησίως, έναντι μόλις 2–3 στην υπόλοιπη Ελλάδα και τη Μεσόγειο.

Παρά αυτή την εκρηκτική εποχική αύξηση των αναγκών, οι επενδύσεις υποδομών ανά κάτοικο την τελευταία 20ετία παρέμειναν αντίστοιχες με εκείνες της ενδοχώρας, παρότι οι νησιωτικές περιοχές αντιμετωπίζουν σημαντικές ιδιαιτερότητες.

Καταρχάς, ο πληθυσμός στα νησιά αυξάνεται κατά μέσο όρο κατά 50% σε σχέση με τον μόνιμο (φθάνοντας κατά περίπτωση ακόμη και πάνω από 100%), γεγονός που ασκεί πολύ πιο έντονες πιέσεις στις υποδομές τους.

Στην ηπειρωτική χώρα, παρότι εντοπίζονται μεμονωμένες εστίες (όπως π.χ. η Χαλκιδική όπου η προσαύξηση προσεγγίζει το 50%), το φαινόμενο παραμένει πιο περιορισμένο, με τη μέση αύξηση να μην υπερβαίνει το 5%.

Κατά δεύτερο, τα νησιά επιβαρύνονται με πρόσθετα κόστη της τάξης του 15%, λόγω αυξημένων logistics, έλλειψης οικονομιών κλίμακας και ανάγκης για εφεδρείες σε απομονωμένες περιοχές.

Χωρίς στοχευμένη αναβάθμιση υποδομών, η τουριστική ανάπτυξη των νησιών κινδυνεύει να παγιδευτεί στα όριά της.

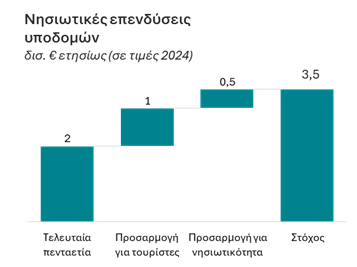

Συγκεκριμένα, σύμφωνα με τις εκτιμήσεις μας, για να ανταποκριθούν οι νησιωτικές οικονομίες στις αυξημένες ανάγκες, θα πρέπει στις σημερινές ετήσιες επενδύσεις – που ανέρχονται περίπου σε €2 δισ. και αφορούν κυρίως έργα μεταφορών και βασικές υποδομές (όπως ενέργεια και ύδρευση) – να προστεθούν επιπλέον: (i) περίπου €1 δισ. ετησίως για την κάλυψη της εποχικής αύξησης του πληθυσμού κατά 50%, και (ii) ακόμη €0,5 δισ. για την αντιμετώπιση της πρόσθετης «νησιωτικής επιβάρυνσης» που εκτιμάται σε περίπου 15%.

Συνολικά, η απαιτούμενη επενδυτική προσπάθεια ανέρχεται σε περίπου €3,5 δισ. ετησίως ή €35 δισ. έως το 2035 – προϋπόθεση για να απορροφηθεί η αυξανόμενη ζήτηση (χωρίς να διαρραγεί η φέρουσα ικανότητα) και να ενισχυθεί η παραγωγική βάση των νησιωτικών οικονομιών.

Σε αυτό το πλαίσιο, οι νέες διεθνείς τάσεις προσφέρουν μια ευκαιρία να αλλάξει αυτή η εξίσωση, καθώς αυξάνουν σημαντικά την απόδοση των αναγκαίων επενδύσεων.

Η ενίσχυση της ζήτησης από μακρινές αγορές υψηλής δαπάνης (όπως οι ΗΠΑ και η Ασία) και η στροφή προς ταξίδια σε ανεξερεύνητους προορισμούς και περιόδους εκτός αιχμής δημιουργούν τις προϋποθέσεις για μια στρατηγική μετάβαση από την ποσοτική στη βιώσιμη ανάπτυξη.

Εάν τα ελληνικά νησιά αξιοποιήσουν αποτελεσματικά αυτές τις τάσεις, μπορούν να αυξήσουν τη δαπάνη ανά τουρίστα κατά περίπου 15% έως το 2035 και να μειώσουν τη συγκέντρωση αφίξεων Ιουλίου–Αυγούστου από 42% σε 34%.

Με το παράθυρο ευκαιρίας που διαμορφώνουν οι νέες διεθνείς τάσεις ανοικτό, προτεραιότητα είναι η δημιουργία ενός σταθερού και προβλέψιμου χρηματοδοτικού μίγματος που θα επιτρέψει την υλοποίηση των αναγκαίων επενδύσεων.

Η πρώτη και σημαντικότερη πηγή είναι οι ίδιοι πόροι: Σήμερα εισπράττονται στα νησιά περίπου €0,4 δισ. ετησίως από τέλη διαμονής και κρουαζιέρας, ποσό που αντιστοιχεί σχεδόν στο ήμισυ της πρόσθετης ανάγκης που προκύπτει από την εποχική πληθυσμιακή αύξηση.

Το ζητούμενο είναι η θεσμοθέτηση της πλήρους ανταποδοτικότητας (ring-fencing), ώστε τα έσοδα αυτά να επιστρέφουν στις περιοχές από όπου προέρχονται και να επενδύονται σε κρίσιμες τοπικές υποδομές.

Συμπληρωματικές πηγές χρηματοδότησης αποτελούν (i) η κινητοποίηση ιδιωτικών κεφαλαίων μέσω Συμπράξεων Δημόσιου και Ιδιωτικού Τομέα και παραχωρήσεων και (ii) η αξιοποίηση ευρωπαϊκών και διεθνών χρηματοδοτικών εργαλείων μέσα από συνδυασμό επιχορηγήσεων (RRF, ΕΣΠΑ) και χαμηλότοκων δανείων της ΕΤΕπ.

Η πρόκληση δεν είναι μόνο χρηματοδοτική, καθώς χωρίς κατάλληλη αρχιτεκτονική διακυβέρνησης οι διαθέσιμοι πόροι θα συνεχίσουν να εγκλωβίζονται σε σχέδια χωρίς να μετατρέπονται σε λειτουργικές υποδομές.

Ειδικότερα, ο κατακερματισμός αρμοδιοτήτων μεταξύ υπουργείων, περιφερειών και δήμων καθυστερεί έργα και εμποδίζει την προτεραιοποίησή τους, ενώ τα ¾ των νησιωτικών δήμων δεν διαθέτουν τεχνικές υπηρεσίες, με αποτέλεσμα πολλά έργα να παραμένουν στάσιμα στο στάδιο των μελετών.

Ενώ η διακυβέρνηση σε επίπεδο διαχείρισης προορισμών, branding και τουριστικής προβολής μπορεί δυνητικά να λειτουργήσει αποτελεσματικά μέσα από αποκεντρωμένα σχήματα και σωστό συντονισμό τοπικών οργανισμών (στα πρότυπα του νόμου 4875/2021), η διακυβέρνηση στο επίπεδο των υποδομών απαιτεί έναν πιο κεντρικό και θεσμικά ισχυρό μηχανισμό, ικανό να λειτουργήσει ως εκτελεστικό εργαλείο για τον σχεδιασμό, τη χρηματοδότηση και την υλοποίηση των κρίσιμων έργων που χρειάζονται οι τοπικοί οργανισμοί για να πετύχουν.

Υπό αυτά τα δεδομένα, βάση μιας συνεκτικής πρότασης θα μπορούσε να αποτελέσει η σύσταση ενός ενιαίου φορέα που θα συγκεντρώνει τα έργα και τους πόρους. Συγκεκριμένα, η δημιουργία μιας Εθνικής Αρχής Υποδομών Νησιών θα μπορούσε να λειτουργήσει ως κεντρικός κόμβος στρατηγικού σχεδιασμού, με αρμοδιότητες:

– να συγκεντρώνει και να κατανέμει πόρους με προβλεψιμότητα,

– να ιεραρχεί έργα βάσει αντικειμενικών δεδομένων συντονίζοντας τις εθνικές προτεραιότητες με τις ιδιάζουσες ανάγκες των νησιών, και

– να επιταχύνει την υλοποίηση μέσω ενιαίων ψηφιακών μηχανισμών fast-track αδειοδοτήσεων.

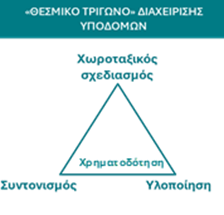

Ωστόσο, μια τέτοια Αρχή για να λειτουργήσει αποτελεσματικά χρειάζεται να πλαισιωθεί από δύο κρίσιμους συμπληρωματικούς πυλώνες: (i) Καταρχάς, σημαντικό προς αυτή την κατεύθυνση είναι το επικείμενο Ειδικό Χωροταξικό Πλαίσιο για τον τουρισμό, το οποίο μπορεί να αποτελέσει τη θεσμική βάση για τη συνεκτική κατάρτιση αναπτυξιακών σχεδίων στα νησιά και τη σύνδεσή τους με τις απαιτούμενες υποδομές. (ii) Κατά δεύτερον, απαιτείται ένας μηχανισμός τεχνικής υποστήριξης και παρακολούθησης, με κεντρική ωρίμανση έργων, διαδημοτικά clusters μηχανικών και θεσμοθετημένους δείκτες απόδοσης.

Επιτυχημένα παραδείγματα όπως οι Βαλεαρίδες και οι Αζόρες δείχνουν ότι η ενσωμάτωση των τριών αυτών πυλώνων σε ένα συνεκτικό «θεσμικό τρίγωνο» αυξάνει σημαντικά την αποτελεσματικότητα και επιταχύνει την υλοποίηση έργων, με την εφαρμογή του στα ελληνικά νησιά να μπορεί να αποτελέσει πρότυπο για το σύνολο των τουριστικών προορισμών της χώρας.

Συμπερασματικά, οι επενδύσεις στις υποδομές είναι ο καθοριστικός παράγοντας της επόμενης δεκαετίας. Χωρίς την απαραίτητη αυτή στροφή στρατηγικής, η σημερινή επιτυχία θα φτάσει στα όριά της υπό το βάρος ανεπαρκών υποδομών.

Από την πλευρά της Πολιτείας, η συγκρότηση ενός “θεσμικού τριγώνου” σχεδιασμού, συντονισμού και υλοποίησης μπορεί να εξασφαλίσει ότι οι επενδύσεις κατευθύνονται στις πραγματικές ανάγκες και αποδίδουν στο μέγιστο.

Από την πλευρά των επιχειρήσεων, η αναβάθμιση καταλυμάτων και οι τοπικές συνεργασίες ενισχύουν την ελκυστικότητα και την αξία του προσφερόμενου προϊόντος. Το αποτέλεσμα της επενδυτικής αυτής στρατηγικής είναι μετρήσιμο: Σε ορίζοντα δεκαετίας, οι τουριστικές εισπράξεις μπορούν να αυξηθούν κατά 45% (+€5 δισ.) και το ΑΕΠ να ενισχυθεί από €24 δισ. σε περίπου €30 δισ., με σημαντικές πολλαπλασιαστικές επιδράσεις σε απασχόληση και εξαγωγές.

Έτσι, η Ελλάδα μπορεί να παγιώσει την παρουσία της στην κορυφή του παγκόσμιου νησιωτικού τουρισμού και να μετατρέψει την αυξανόμενη ζήτηση σε μακροπρόθεσμη αναπτυξιακή ισχύ. Αυτό είναι το πραγματικό διακύβευμα της επόμενης δεκαετίας: όχι το πλήθος των αφίξεων, αλλά η ικανότητα της Ελλάδας – και πρωτίστως των νησιών της – να διαχειριστούν την επιτυχία τους και να τη μετατρέψουν σε διατηρήσιμο πλεονέκτημα.

Η μελέτη μπορεί να ανευρεθεί στην ιστοσελίδα του Ομίλου της Εθνικής Τράπεζας, στην ενότητα Οικονομικές Μελέτες και Αναλύσεις (Κατηγορία Ελληνική Επιχειρηματικότητα): https://www.nbg.gr/el/omilos/meletes-oikonomikes-analuseis/reports/islands-2025

Ακολουθεή η προγενέστερη αλλά εξίσου σπουδαία μελέτη της Eurobank>

Εurobank [Aνατομία του Ελληνικού Τουρισμού]> Oλο και περισσότεροι τουρίστες οι οποίοι διαμένουν όλο και λιγότερο και αφήνουν όλο και λιγότερα χρήματα

Αθήνα, 16 Ιουλίου 2025

Η Μονάδα Οικονομικής Ανάλυσης και Έρευνας της Eurobank εξέδωσε μελέτη με τίτλο «Πυλώνας τουρισμού: Βασικά χαρακτηριστικά, επίδραση στην οικονομία, προκλήσεις, ευκαιρίες και προτάσεις πολιτικής».

Συγγραφείς της μελέτης είναι οι Δρ. Τάσος Αναστασάτος, Επικεφαλής Οικονομολόγος, Δρ. Στυλιανός Γώγος, Ερευνητής Οικονομολόγος, Δημήτριος Εξαδάκτυλος, Στατιστικός Αναλυτής και Δρ. Κωνσταντίνος Πέππας, Ερευνητής Οικονομολόγος

Περίληψη Μελέτης

Τα τελευταία περίπου 70 χρόνια ο ελληνικός τουρισμός αποτελεί έναν από τους βασικούς πυλώνες της οικονομίας και αναπόσπαστο κομμάτι της ζωής των πολιτών και της λειτουργίας των επιχειρήσεων, ειδικά στις περιφέρειες με έντονη τουριστική δραστηριότητα.

Από τις αρχές της δεκαετίας του 1950 και την προσπάθεια ανόρθωσης της κατερειπωμένης ελληνικής οικονομίας από την ταραγμένη δεκαετία του 1940, μέχρι την κρίση χρέους της δεκαετίας του 2010 και την πανδημία τη διετία 2020-2021, η άμεση, έμμεση και επαγόμενη συμβολή του τουρισμού στο εγχώριο προϊόν (κοντά στο 20% σύμφωνα με το Παγκόσμιο Συμβούλιο Ταξιδιών και Τουρισμού), τα εισοδήματα, την απασχόληση, τις επενδύσεις και το εξωτερικό ισοζύγιο ήταν και είναι -σήμερα ακόμα περισσότερο- πολύ σημαντική.

Η πολύ-χιλιετής ιστορία του ελληνικού πολιτισμού, οι αρχαιολογικοί χώροι και τα εξαίρετου κάλλους πολιτιστικά μνημεία (20 εκ των οποίων συγκαταλέγονται στα μνημεία παγκόσμιας κληρονομιάς της UNESCO), τα ιδιαίτερα φυσικά τοπία και μορφολογικά χαρακτηριστικά της χώρας (έχει τη μεγαλύτερη ακτογραμμή στη λεκάνη της Μεσογείου, 13.676 χλμ., με 6.000 νησιά και νησίδες), το μεσογειακό κλίμα -το οποίο ωστόσο τα τελευταία χρόνια παρουσιάζει έντονες διακυμάνσεις λόγω της κλιματικής κρίσης- και το αίσθημα φιλοξενίας των κατοίκων, ασκούν μια ιδιαίτερη έλξη στους επισκέπτες.

Στην πρώτη φάση ανάπτυξης του ελληνικού τουρισμού (πρώτες δεκαετίες του 20ου αιώνα), κυρίαρχο ρόλο είχαν ο πολιτιστικός και ο ιαματικός τουρισμός. Στη συνέχεια επικράτησε ο μαζικός τουρισμός και το πακέτο ήλιος και θάλασσα με μερίδιο κοντά στα ¾ του συνόλου των ταξιδιών στην Ελλάδα το 2019 (7,4% του συνόλου τέτοιων ταξιδιών στον κόσμο, πηγή ΙΝΣΕΤΕ). Ακολουθούν με μικρότερα μερίδια ο πολιτιστικός και θρησκευτικός τουρισμός, το city break (ισχυρή δυναμική τα τελευταία χρόνια), ο τουρισμός συναντήσεων κινήτρων, συνεδρίων και εκθέσεων και ο ναυτικός τουρισμός.

Οι ταξιδιωτικές εισπράξεις και οι ταξιδιωτικές αφίξεις στην Ελλάδα παρουσιάζουν έντονη εποχικότητα. Το γ’ τρίμηνο έχει τη μερίδα του λέοντος στις ετήσιες ταξιδιωτικές εισπράξεις, 53,3% το 2024, και ακολουθούν το β’ τρίμηνο με 27,1%, το δ’ τρίμηνο με 14,9% και το α’ τρίμηνο με 4,7%. Μέχρι το 2022, εξαιρώντας την περίοδο της πανδημίας, δεν εμφανίστηκε κάποια αλλαγή στην τάση κατανομής των ταξιδιωτικών εισπράξεων. Εντούτοις, το 2023 και το 2024, το μερίδιο του γ’ τρίμηνου μειώθηκε συνολικά κατά 6,5 ποσοστιαίες μονάδες.

Αν και ακόμη είναι νωρίς για να θεωρηθεί αυτό μία εμπεδωμένη τάση, ωστόσο θα μπορούσε να συσχετίζεται με παράγοντες που μειώνουν την εποχικότητα του τουρισμού στην Ελλάδα, όπως είναι η αύξηση του πακέτου city break (τα σχετικά ταξίδια γίνονται σχεδόν όλο το χρόνο) και η αποφυγή της υψηλής περιόδου από κάποιους επισκέπτες, όχι μόνο για λόγους κλιματικούς, αλλά και για λόγους αποφυγής των υψηλότερων τιμών αυτής της περιόδου.

Την 9ετια 2011-2019, δηλαδή την περίοδο που κατά βάση εξελίχθηκε η ελληνική κρίση χρέους, οι ταξιδιωτικές εισπράξεις ακολούθησαν έντονη ανοδική τροχιά, με αποτέλεσμα το 2019 να διαμορφωθούν στα €18,2 δισεκ., από €9,6 δισεκ. το 2010, ή στο 9,8% του ΑΕΠ. Κατά τη διάρκεια της βαθύτερης οικονομικής κρίσης που βίωσε η Ελλάδα τη μεταπολεμική περίοδο, ο τουρισμός στήριξε σε έναν βαθμό την παραγωγή και την απασχόληση.

Η άνοδος των τουριστικών εισπράξεων ως απόλυτο μέγεθος, σε ένα βαθμό, συσχετίζεται και με τη βελτίωση της ανταγωνιστικότητας ως προς τις τιμές η οποία επετεύχθη κατά τη διάρκεια των Προγραμμάτων Οικονομικής Προσαρμογής. Ωστόσο, η αύξηση του μεριδίου του τουρισμού στο ΑΕΠ οφείλεται και στην κατάρρευση των τομέων οι οποίοι στηρίζονταν στην εγχώρια ζήτηση, σε αντίθεση με τον τουρισμό που στο μεγαλύτερο ποσοστό του αποτελεί μία εξωστρεφή δραστηριότητα.

Τέλος, την 5ετία 2020-2024, δηλαδή την περίοδο που περιλαμβάνει τη διαταραχή της πανδημίας, τη μεταπανδημική ανάκαμψη και την ενεργειακή κρίση (συνοδευόμενη από γεωπολιτικές εντάσεις), οι ταξιδιωτικές εισπράξεις στην Ελλάδα, μετά την κατακόρυφη συρρίκνωσή τους στα €4,3 δισεκ. ή στο 2,6% του ΑΕΠ τον πρώτο χρόνο της πανδημίας (2020), ανέκαμψαν ταχέως και ενισχύθηκαν στα €21,6 δισεκ. ή στο 9,1% του ΑΕΠ το 2024. Παρά ταύτα, δεν ξεπέρασαν τα προ πανδημίας επίπεδα ως ποσοστό του ΑΕΠ, ενώ σε πραγματικούς όρους, ήτοι σε σταθερές τιμές, το απόλυτο μέγεθός τους ήταν μικρότερο κατά 1,6% σε σύγκριση με το 2019 (+18,8% σε ονομαστικούς όρους, ήτοι σε τρέχουσες τιμές).

Πέραν της Ελλάδας, άλλες χώρες της ΕΕ-27 στις οποίες σημειώθηκε ισχυρή ενίσχυση των ταξιδιωτικών εισπράξεων ως προς το ΑΕΠ τα τελευταία 14 χρόνια, ήταν η Πορτογαλία, η Κροατία, η Κύπρος και η Ισπανία με 5,5, 4,0, 2,2 και 2,1 ποσοστιαίες μονάδες αντίστοιχα.

Κάποιες από αυτές τις χώρες, όπως και η Ελλάδα, βίωσαν μία αύξηση της ανταγωνιστικότητάς τους ως προς τις τιμές μέσω της εφαρμογής των αντίστοιχων Προγραμμάτων Οικονομικής Προσαρμογής. Πιθανώς ρόλο στην ενίσχυση των τουριστικών εσόδων, έπαιξαν και οι εξεγέρσεις στη βόρεια Αφρική και τη μέση Ανατολή στις αρχές της δεκαετίας του 2010 (η επονομαζόμενη Αραβική Άνοιξη), που ώθησαν πολλούς ταξιδιώτες να εγκαταλείψουν αυτούς τους προορισμούς και να επισκεφτούν τις χώρες της νότιας Ευρώπης. Ωστόσο, εν γένει, υφίσταται και μία αύξηση της επιθυμίας των ανθρώπων στις χώρες μεσαίου και μεγάλου εισοδήματος να ταξιδεύουν και να αποκομίζουν εμπειρίες ως ολοένα και σημαντικότερο μέρος της προσλαμβανόμενης ποιότητας ζωής.

Η άνοδος των ταξιδιωτικών εισπράξεων στην Ελλάδα από το 2011 μέχρι το 2024 (5,8% κατά μέσο όρο ετησίως) προήλθε κυρίως από τη συνιστώσα των αφίξεων. Αναλυτικά, ο μέσος ετήσιος ρυθμός μεταβολής των αφίξεων ήταν 7,1%, οδηγώντας την εισερχόμενη ταξιδιωτική κίνηση στους 40,7 εκατ. ταξιδιώτες το 2024 (συμπεριλαμβανομένων των αφίξεων από κρουαζιέρα), από 15,0 εκατ. το 2010. Αντιθέτως, η μέση δαπάνη των ταξιδιωτών μειώθηκε στα €530,6 το 2024, από 640,4 το 2010. Το εν λόγω αποτέλεσμα αντανακλά τη μείωση της μέσης διάρκειας παραμονής των ταξιδιωτών στην Ελλάδα στις 5,9 διανυκτερεύσεις το 2024, από 9,3 το 2010.

Αυτό είναι ένα ποιοτικό χαρακτηριστικό που καταγράφεται σε πολλούς διεθνείς τουριστικούς προορισμούς, καθότι πλέον οι ταξιδιώτες δεν επιθυμούν να επισκεφτούν μόνο έναν προορισμό αλλά πολλούς. Στην περίπτωση της Ελλάδας, αυτό οφείλεται εν μέρει στην αύξηση της σχετικής σημασίας του πακέτου city break, μίας μορφής επισκέψεων που αφορά μικρότερες μέσες διάρκειες παραμονής, όπως φαίνεται από το γεγονός ότι π.χ. η Αττική έχει μικρότερη μέση διάρκεια παραμονής. Εν μέρει ωστόσο, αφορά και την ανάκαμψη της σχετικής σημασίας των οδικών αφίξεων επισκεπτών από τη βαλκανική ενδοχώρα, κυρίως σε περιοχές της Βόρειας Ελλάδας, π.χ. η Κεντρική Μακεδονία και η Ήπειρος έχουν επίσης μικρότερες μέσες διάρκειας παραμονής. Τέλος, η μέση δαπάνη ανά διανυκτέρευση ανήλθε στα €89,7 το 2024, από €68,6 το 2010, καταγράφοντας έναν μέσο ετήσιο ρυθμό μεταβολής ίσο με 1,9%.

Ωστόσο, ένα μέρος αυτής της αύξησης, αν όχι ολόκληρο, ήταν ονομαστικό. Από το 2011 μέχρι το 2024 ο μέσος ετήσιος πληθωρισμός στην κατηγορία των εστιατορίων και ξενοδοχείων ήταν 1,9% (2,5% ο αποπληθωριστής των εξαγωγών υπηρεσιών). Συνεπώς, ο πραγματικός μέσος ετήσιος ρυθμός μεταβολής της μέσης δαπάνης ανά διανυκτέρευση ήταν 0% την περίοδο 2011-2024 (-3,2% για τη μέση δαπάνη) και ο αντίστοιχος των ταξιδιωτικών εισπράξεων 3,9%.

Την τελευταία εικοσαετία έχει αυξηθεί σημαντικά (+23%) ο αριθμός των ξενοδοχειακών μονάδων με παράλληλη μείωση του αριθμού των ενοικιαζόμενων δωματίων και των camping. Παράλληλα, η εξίσου σημαντική άνοδος (+24,7%) του αριθμού των καταλυμάτων βραχυχρόνιας μίσθωσης την περίοδο 2022-2024 – ο οποίος ξεπέρασε το 1,0 εκατ. εντός του 2024 – κάλυψε την μεγάλη άνοδο των διεθνών τουριστικών αφίξεων. Η άνοδος του αριθμού των ξενοδοχειακών μονάδων συνοδεύτηκε από βελτίωση του επιπέδου των υποδομών αφού μεταξύ 2004-2024 αυξήθηκε ο αριθμός των μονάδων (+6,0 και +2,1 φορές) και των κλινών (+4,4 και +1,6 φορές) με τέσσερα και πέντε αστέρια και μειώθηκαν τα αντίστοιχα μεγέθη με ένα και δύο αστέρια. Παράλληλα, αυξήθηκε η δυναμικότητα τους (+15,3%).

Το μεγαλύτερο ποσοστό δωματίων και κλινών συγκεντρώνεται στα ξενοδοχεία μικρού (άνω του 41%) και μεσαίου μεγέθους (περίπου 22%) αλλά παρατηρείται μείωση των παραπάνω μεγεθών σε ξενοδοχεία μικρού και πολύ μικρού μεγέθους και αύξησή τους σε ξενοδοχεία μεσαίου και μεγάλου μεγέθους.

Το μεγαλύτερο ποσοστό ξενοδοχείων ενοικιαζόμενων δωματίων και camping βρίσκονται κυρίως σε περιοχές που χαρακτηρίζονται ως αγροτικές, αν και αυτό μειώνεται κατά την περίοδο 2012-2023 και αυξάνεται το ποσοστό τους σε επαρχιακές πόλεις και μεγάλα αστικά κέντρα. Το συγκεκριμένο, αναμενόμενο, εύρημα καταδεικνύει τη θετική συμβολή του τουρισμού, δηλαδή της ενίσχυσης των εισοδημάτων και της απασχόλησης κυρίως σε περιοχές εκτός των αστικών κέντρων, που δεν έχουν πολλές άλλες οικονομικές δραστηριότητες, κι επομένως βοηθάει στη συγκράτηση του πληθυσμού σε αυτές τις περιοχές.

Σχετικά με τα καταλύματα βραχυχρόνιας μίσθωσης, την τριετία 2022-2024, για το σύνολο της χώρας και το σύνολο του έτους, παρουσιάζουν κατά μέσο όρο χαμηλότερο ποσοστό πληρότητας (30,1%) και χαμηλότερη μέση διάρκεια παραμονής (3,7 ημέρες) συγκριτικά με τα ξενοδοχεία (56,1% και 4,0 ημέρες). Εξάλλου, την περίοδο 2018-2024 η Ελλάδα παρουσιάζει από τις υψηλότερες αυξήσεις στον συνολικό αριθμό διανυκτερεύσεων σε καταλύματα βραχυχρόνιας μίσθωσης (123,1%) μεταξύ ανταγωνιστικών αγορών (Γαλλία, Ισπανία, Ιταλία, Κροατία, Κύπρος, Μάλτα, Πορτογαλία), κυρίως λόγω αύξησης των ταξιδιωτικών αφίξεων.

Εν συνόλω, τα τελευταία χρόνια το μοντέλο του ελληνικού τουρισμού μεταβάλλεται προς την κατεύθυνση «όλο και περισσότεροι τουρίστες οι οποίοι διαμένουν όλο και λιγότερο στη χώρα και αφήνουν όλο και λιγότερα χρήματα». Σε έναν βαθμό αυτό οφείλεται σε μεταβολές στα μοτίβα της εξωτερικής ζήτησης. Ωστόσο, στον βαθμό στον οποίο η διόγκωση της ζήτησης μεταφράζεται σε υποβάθμιση του περιβάλλοντος και του επιπέδου παρεχόμενων υπηρεσιών, η διατηρησιμότητα αυτής της ζήτησης στο μακροχρόνιο διάστημα δεν είναι δεδομένη. Το κλειδί στην προσπάθεια στροφής σε ένα πιο διατηρήσιμο τουριστικό μοντέλο, είναι η επιδίωξη της αύξησης της οικονομικής συνεισφοράς του κλάδου, όχι μέσω αύξησης του αριθμού των αφίξεων, αλλά μέσω αύξησης της δαπάνης ανά επισκέπτη.

Αυτό με τη σειρά του προϋποθέτει την παραδοχή ότι η βιωσιμότητα του τουριστικού «προϊόντος», σε κάθε προορισμό, συνδέεται με τη διατήρηση της πολιτιστικής κληρονομιάς και της παράδοσης κάθε τόπου, την προστασία του περιβάλλοντος και τη διατήρηση της ομορφιάς των φυσικών τοπίων. Αυτοί οι παράγοντες εγγυώνται την αυθεντικότητα της εμπειρίας. Αυτά δύσκολα είναι συμβατά με ένα μοντέλο μαζικού τουρισμού χαμηλής δαπάνης. Επομένως, το κριτήριο με το οποίο πρέπει να δομείται το στρατηγικό σχέδιο για τη δημιουργία -δημόσιων και ιδιωτικών- υποδομών για την ανάπτυξη του τουριστικού «προϊόντος», πρέπει να αποσκοπεί στην διατηρησιμότητα, καθώς και την εμπέδωση συμβιωτικών και συνεργατικών και όχι ανταγωνιστικών σχέσεων με άλλες οικονομικές δραστηριότητες.

Επιπροσθέτως, οι τουριστικές υπηρεσίες πρέπει να λαμβάνουν υπόψη τους και να προσαρμόζονται στις διεθνείς τάσεις που διαμορφώνονται στο κοινωνικό, οικονομικό, γεωπολιτικό και τεχνολογικό πεδίο, αλλά και στα νέα δεδομένα που δημιουργεί η κλιματική αλλαγή, έτσι ώστε να βελτιώνεται συνεχώς η εμπειρία του κάθε ταξιδιώτη.

Σε θεωρητικό επίπεδο, η ιδέα της στόχευσης σε ποιοτικότερο τουρισμό είναι ελκυστική αλλά στην πραγματικότητα είναι ένα εξαιρετικά σύνθετο project το οποίο θα επέβαλλε μεγάλες αλλαγές σε επιχειρηματικές πρακτικές, πολιτικές, επενδύσεις (δημόσιες και ιδιωτικές), αλλά και σε νοοτροπίες.

Σημαντικότερες δράσεις σε αυτή την κατεύθυνση θα ήταν οι ακόλουθες:

1. Αυστηρή και συστηματική τήρηση της νομοθεσίας για την αυθαίρετη δόμηση (απόσυρση παράνομων κτισμάτων, αποφυγή νομιμοποιήσεων) και ουσιαστικός περιορισμός και της -έως τώρα νόμιμης- εκτός σχεδίου δόμησης. Η χύδην δόμηση είναι ένας ανορθολογικός και χωροκατακτητικά επιθετικός τρόπος αξιοποίησης της γης και οδηγεί σε υποβάθμιση του φυσικού περιβάλλοντος, εξώθηση αγροτικών δραστηριοτήτων αλλά και επιδείνωση της στάθμης των τουριστικών εσόδων. Οι σχετικές δράσεις είναι ίσως η υψηλότερη προτεραιότητα δεδομένου ότι η χύδην δόμηση δεν αναστρέφεται και μπορεί να καταστρέψει έναν τουριστικό προορισμό, ίσως και οριστικά.

2. Θέσπιση και συνεπής τήρηση της νομοθεσίας για την χωροθέτηση των μονάδων φιλοξενίας και εστίασης και την εναρμόνιση τους με το φυσικό και πολιτιστικό περιβάλλον. Απόσυρση ή τροποποίηση μονάδων που παραβιάζουν αυτόν τον κανόνα, είτε με εφαρμογή της νομοθεσίας όπου υπάρχουν παραβάσεις, είτε με οικονομικά κίνητρα όπου οι παρεκκλίσεις είναι νομότυπες (ή εκ των υστέρων νομιμοποιημένες).

3. Προτεραιοποίηση από τους επιχειρηματίες του τουρισμού και την Πολιτεία ανέγερσης ξενοδοχειακών μονάδων υψηλότερης στάθμης και αναβάθμιση των υφιστάμενων. Κάποια πρώτα βήματα έχουν γίνει: ο αριθμός των 5άστερων ξενοδοχείων της χώρας έχει αυξηθεί κατά 37% την τελευταία πενταετία 2019-2024, και των 4στερων κατά 14%, ενώ οι μονάδες 1 και 2 αστέρων μειώθηκαν. Οι τράπεζες παρέχουν χρηματοδοτική στήριξη σε αυτή την κατεύθυνση.

4. Αναβάθμιση των υποδομών που στηρίζουν τον ποιοτικό και όχι τον μαζικό τουρισμό: δρόμοι, μαρίνες, γρήγορο διαδίκτυο, διαχείριση ενέργειας, νερού και απορριμμάτων, υπογειοποίηση καλωδίων δικτύων, προστασία παραδοσιακών οικισμών, ανάδειξη μνημείων και μουσείων, πολιτιστικές εκδηλώσεις, χιονοδρομικά κέντρα κ.λπ.

5. Γενικότερα, δράσεις εξωραϊσμού του αστικού και φυσικού περιβάλλοντος: ό,τι είναι ωραίο για τους κατοίκους είναι και για τους επισκέπτες.

6. Κατάρτιση και αναβάθμιση δεξιοτήτων. Ο ποιοτικός τουρισμός απαιτεί υψηλής στάθμης προσωπικό (και αντίστοιχα δημιουργεί πιο καλοπληρωμένες θέσεις εργασίας).

7. Συγκεκριμένα κίνητρα για εναλλακτικές μορφές τουρισμού με μεγαλύτερη προστιθέμενη αξία: επισκέπτες υγείας, πολιτιστικός και θρησκευτικός τουρισμός, αγροτουρισμός, city breaks. Η οικονομετρική εκτίμηση που περιέχεται σε αυτή τη μελέτη δείχνει ότι με την προτεραιοποίηση συγκεκριμένης κατεύθυνσης -και γεωγραφικού προσανατολισμού- επενδυτικών έργων, ο ελληνικός τουρισμός θα μπορούσε να επιτύχει καλύτερη χωρική και χρονική κατανομή των τουριστικών εσόδων, δηλαδή καλύτερη διασπορά των οφελών (αλλά και των παράπλευρων κοστών) μεταξύ ηπειρωτικής και νησιωτικής χώρας και επιμήκυνση της τουριστικής περιόδου αντίστοιχα.

8. Στήριξη πρακτικών αειφορίας και σχετικών πρωτοβουλιών για τον πράσινο και ψηφιακό μετασχηματισμό των επιχειρήσεων (αλλά και αποφυγή κινήτρων που φαντάζουν προσχηματικά για την αύξηση της δομημένης επιφάνειας). Στροφή προς μια κυκλική οικονομία και προστασία της βιοποικιλότητας και του οικοσυστήματος.

9. Επιβολή περιορισμών στις τουριστικές μισθώσεις. Οι βραχυχρόνιες μισθώσεις είναι και θα εξακολουθήσουν να είναι μέρος του πακέτου υπηρεσιών που προσφέρει η χώρα αλλά πρέπει να επιστρέψουν στον σκοπό για τον οποίον δημιουργήθηκαν: την οικονομία διαμοιρασμού, ήτοι κατοικίες τις οποίες οι ιδιοκτήτες τους τις χρησιμοποιούν κυρίως οι ίδιοι και τις υπενοικιάζουν για κάποιες λίγες ημέρες, όταν δεν τις χρησιμοποιούν, με στόχο να χρηματοδοτήσουν κάποια από τα έξοδά τους και πιθανώς να κάνουν και ο ίδιοι διακοπές κάπου αλλού.

Μια κατοικία η οποία ενοικιάζεται για 10 ή 11 μήνες τον χρόνο δεν εντάσσεται στην ιδέα της οικονομίας του διαμοιρασμού, αλλά αποτελεί μια κανονική οικονομική δραστηριότητα για προσπορισμό κέρδους και πρέπει, να επιτρέπεται ασφαλώς, αλλά να αντιμετωπίζεται ως τέτοια. Ειδάλλως, οι τουριστικές μισθώσεις επωφελούνται από φορολογικό και κανονιστικό αρμπιτράζ έναντι των επίσημων τουριστικών μονάδων, νοθεύοντας τον ανταγωνισμό. Αυτή η πρακτική, περαιτέρω, δημιουργεί πολύ ισχυρό κίνητρο οικοδόμησης σε τουριστικές περιοχές, και δη εκτός σχεδίου, υποβαθμίζοντας το τοπίο. Τέλος, η χρήση οικιστικών ακινήτων για εμπορικούς σκοπούς μπορεί να αφαιρεί, ακίνητα από την αγορά των μακροχρόνιων μισθώσεων, οξύνοντας το στεγαστικό πρόβλημα.

10. Εφαρμογή μέτρων για την προστασία του τουρισμού από τις επιπτώσεις της κλιματικής αλλαγής. Ενδεικτικά, ενθάρρυνση των αφίξεων εκτός περιόδων υψηλής θερμοκρασίας, αποφυγή οικοδόμησης κοντά στο επίπεδο του αιγιαλού ή σε άλλες ευαίσθητες περιοχές (ρέματα, εντός δασικών εκτάσεων κτλ), αναβάθμιση ενεργειακής αποδοτικότητας των τουριστικών μονάδων, φυτεύσεις.

Μια τέτοια σύνθετη προσπάθεια μετασχηματισμού του μοντέλου του τουρισμού δυσχεραίνεται από το γεγονός ότι το όφελος είναι σημαντικό και για πολλούς αλλά είναι έμμεσο και μακροπρόθεσμο, ενώ το κόστος είναι για συγκεκριμένους και βραχυπρόθεσμο. Ως εκ τούτου, η προσπάθεια αυτή δεν είναι πιθανό να ευδοκιμήσει χωρίς την ενεργητική στήριξη (και αστυνόμευση) τέτοιων πολιτικών από το Κράτος. Επιπλέον, οι άνθρωποι του τουρισμού πρέπει να συμπαραταχθούν και να πρωτοστατήσουν σε αυτή την προσπάθεια, δεδομένου ότι συνιστά στοιχειώδη προστασία των επενδύσεών τους και των μελλοντικών προοπτικών του κλάδου.