Αυτή τη φορά θα ξεκινήσουμε από το βιογραφικό του.

Ο Γιώργος Προκοπάκης γεννήθηκε στο Ρέθυμνο το 1955. Χημικός Μηχανικός ΕΜΠ (1978). Διδάκτορας University of Pennsylvania (1982). Καθηγητής στο SEAS Columbia University, NY (1982-88). Από το 1990 είναι βασικός μέτοχος και Τεχνικός Διευθυντής της εταιρείας συμβούλων SPEC A.E. Τα τελευταία χρόνια ασχολείται κυρίως με θέματα αναδιοργάνωσης επιχειρήσεων, διαχείρισης πληροφοριών και χρηματοοικονομικά.

Ασχολήθηκε με επενδύσεις τεχνολογίας, θέματα πνευματικής ιδιοκτησίας και ανάπτυξης επιχειρήσεων. Διετέλεσε CEO της Θήτα Μικροηλεκτρονική (1994-2001) και Director της Theta Micro (2001-2008). Managing Director του κεφαλαίου επιχειρηματικών συμμετοχών στη Ν.Α. Ευρώπη DFJ-Faros (2004-2007). Μέλος της Επενδυτικής Επιτροπής του ΑΚΕΣ Climate Change Opportunities Greece. Σύμβουλος Διοίκησης του Χρηματιστηρίου Αθηνών (2007-2010).

Έχει αρθρογραφήσει εκτεταμένα για την ελληνική κρίση χρέους/ελλείμματος. Προέρχεται από την αριστερά και συνεργάζεται με τη Δράση-ΦιΣ.

Πρωταθλητής κολύμβησης με τον Ολυμπιακό ΣΦΠ και βαλκανιονίκης (1973).

Παντρεμένος, πατέρας δύο παιδιών.

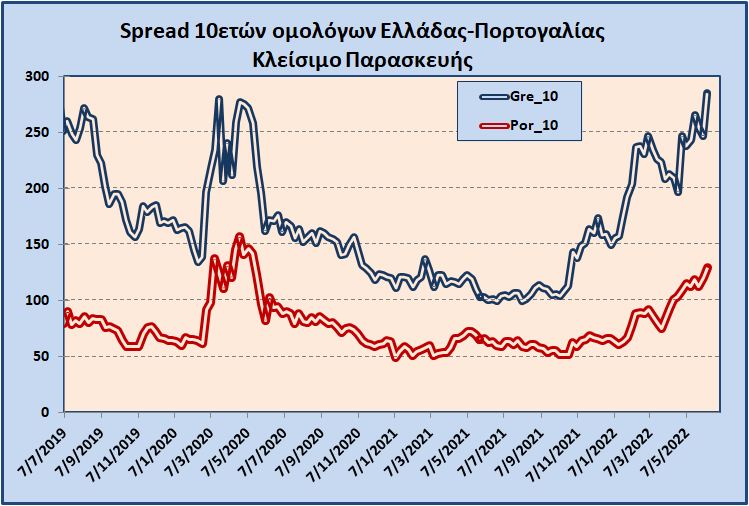

Πάμε τώρα στη νέα ανάρτησή του για το ελληνικό χρέος και τα ομόλογα.