Nέα παρέμβαση από τον καθηγητή Γιώργο Προκοπάκη για τον ρόλο της ΕΚΤ και την ξέφρενη πορεία του ελληνικού χρέους, του ελληνικού spread και των ομολόγων.

Κατά την εκτίμηση του, όποια ομαλοποίηση της κατάστασης θα έλθει μετά από παρέμβαση της ΕΚΤ για να αποφευχθούν τα χειρότερα με την Ιταλία.

Για να έχουμε όμως αίσθηση της επίπτωσης μιας ενδεχόμενης παρέμβασης της ΕΚΤ πρέπει να δούμε και μερικά πράγματα ακόμη.

1. Η παρέμβαση δεν μπορεί να είναι άλλη από την αγορά ομολόγων δευτερογενώς. Πρέπει να υπάρχουν ομόλογα “εκεί έξω” για να αγοράσει ο Στουρνάρας.

2. Η ΕΚΤ δεν μπορεί να διακρατεί περισσότερο από το 50% οποιασδήποτε έκδοσης ομολόγου. Οι αγορές στο πλαίσιο του PEPP έφτασαν πολύ κοντά στο όριο του 50%. Εκτιμώ πως και με τις επανεκδόσεις μετά το PEPP, ο “χώρος” για αγορές είναι περί τα €2 δισ σε ενδεχόμενη παρέμβαση. Συνολικά! Επί PEPP, οι αγορές μέχρι το τέλος του 2021 ήταν περίπου €1.7 δισ/μήνα.

3. Ήδη υπάρχει εργαλείο παρέμβασης, οι επανεπενδύσεις. Η αγορά το κρίνει ανεπαρκές, όμως η ΕΚΤ πρέπει να το δει στην πράξη. Η Ελλάδα θα δει περίπου €1.5 δισ για επανεπένδυση την 1/8/2022.

Τα παραπάνω μας λένε πως

Α. Όποια παρέμβαση δεν θα είναι στο άμεσο μέλλον.

Β. Η Ελλάδα δεν είναι σε θέση να απολαύσει οφέλη της ενδεχόμενης παρέμβασης, με τα σημερινά δεδομένα.

Γ. Η ΕΚΤ θα μπορεί να αγοράσει (στην περίπτωση νέων αγορών) ελληνικά ομόλογα σε έκταση που να επηρεάσει σοβαρά τις αποδόσεις μόνο με την υπέρβαση του ορίου του 50%. Εκτίμησή μου είναι πως θα το κάνει για περιορισμένο χρονικό διάστημα. Στη ζούλα όμως (έγινε για άλλη χώρα επί PEPP) για να καθυστερήσει νομικές εμπλοκές.

Δ. Εάν όντως γίνουν αγορές καθ’ υπέρβαση του 50%, την επόμενη μέρα η ελληνική αγορά χρέους θα είναι από μη λειτουργική έως ανύπαρκτη. Θα πάρει χρόνια για να αποκατασταθεί.

Τούτων δοθέντων, η επί της ουσίας παρέμβαση της ΕΚΤ, αν γίνει βέβαια, θα περιοριστεί στην “ενίσχυση” νέων εκδόσεων ομολόγων. Κάτι είναι κι αυτό!

Η ανάκαμψη ή η σταθεροποίηση των ελληνικών ομολόγων θα αργήσει. Προσδεθείτε!

Η αμέσως προηγούμενη ανάρτησή του>

Τι έχουν τα έρμα και ψοφάνε;

Περί των ελληνικών ομολόγων ο λόγος. Για διευκόλυνση: 1% απόδοσης (ή διαφορά απόδοσης) είναι εκατό μονάδες βάσης, μ.β.

Χτες Παρασκευή 10/6 το 10ετές ομόλογο “έκλεισε” με απόδοση 4.35% – σε πιάνει απελπισία όταν σκέφτεσαι ότι την 5/8/2021, δέκα μήνες πριν, έκλεισε στο 0.53% – επί τέσσερις εβδομάδες είχε κρατηθεί κάτω από 0.60%.

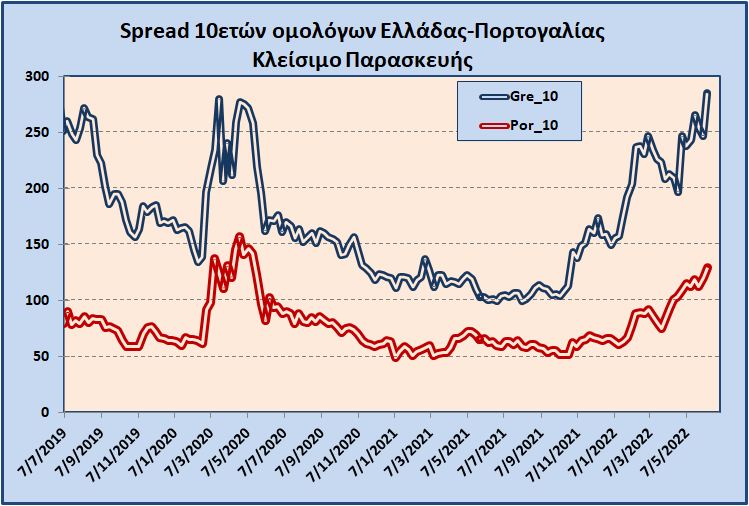

Το spread έναντι του γερμανικού 10ετούς ήταν χτες 286 μ.β., έναντι 99 μ.β. πέρυσι – για 100 μ.β. μιλάει και η εισηγητική έκθεση του προϋπολογισμού. Την εβδομάδα που μας πέρασε, το spread ανέβηκε κατά 39 μ.β. – οι 33 μ.β. από τις 39 καταγράφηκαν την Παρασκευή!

Αντίστοιχα, το spread έναντι του πορτογαλικού 10ετούς ανέβηκε 30 μ.β. την προηγούμενη εβδομάδα – απ’ αυτές οι 26 μ.β. της ανόδου καταγράφηκαν την Παρασκευή. Black Friday από την ανάποδη!

Την Πέμπτη είχαμε την ανακοίνωση του Συμβουλίου της ΕΚΤ. Μόνη αναφορά σε κάποια χώρα, για την Ελλάδα. Διαβεβαίωση της προσήλωσης στη στήριξη της ελληνικής αγοράς ομολόγων, πέρα και από τους κανονιστικούς περιορισμούς. Αυτοί που βάζουν τα λεφτά τους όμως συνωστίστηκαν στην έξοδο.

Οι αγορές ειπράττουν ως μη έχουσες αξία τις δηλώσεις της Κριστίν. Γιατί το ελληνικό χρέος τρώει το ξύλο της αρκούδας “εκεί έξω”; Είναι τόσο το ξύλο που οι αυτοσυγχαιρόμενοι του οικονομικού επιτελείου έχουν πιεί το αμίλητο νερό.

Πριν τρεις μήνες ο Διοικητής της ΤτΕ κ. Στουρνάρας σε άρθρο του στην Καθημερινή έλεγε πως τώρα οι επενδυτές κινούνται επί τη βάσει των θεμελιωδών στοιχείων. Δηλαδή, μέχρι να στραφούν στα θεμελιώδη με τι κριτήρια αντιμετώπιζαν το ελληνικό χρέος;

Η διετία της κοβιδιακής παρέμβασης της ΕΚΤ ήταν μια πρώτης τάξεως ευκαιρία για τους διεθνείς παίκτες να την κάνουν από το ελληνικό χρέος.

Ξεφορτώνονταν πανάκριβα στην ΕΚΤ (στην ΤτΕ για να είμαστε ακριβείς) το junk. Πριν τρεις μέρες στέλεχος του IIF (θυμάστε τον οργανισμό του Τσαρλς Νταλάρα που διαπραγματευόταν με τη Μέρκελ αυτοπροσώπως τρεις η ώρα τη νύχτα της 26-27/10/2011; Αυτό το IIF) δημοσιοποίησε ανάλυση που δείχνει πως κατά τη διάρκεια της πανδημίας οι διεθνείς επενδυτές ΕΦΥΓΑΝ ΕΠΙΘΕΤΙΚΑ από το ελληνικό χρέος.

Το οικονομικό επιτελείο (να τους πούμε: Σταϊκούρας, Σκυλακάκης, Πατέλης, Τσάκωνας) ακολούθησαν πολιτική σαν να ήταν εύλογες οι αποδόσεις στο ταμπλώ με προοπτική να διατηρηθούν οι συνθήκες ες αεί. Η πολιτική αυτή απλώς διευκόλυνε την έξοδο των επενδυτών – έκανε τη φυγή τόσο ελκυστική που δεν μπορούσαν να αντισταθούν. Το αποτέλεσμα είναι πως το ελληνικό χρέος βρέθηκε υπό ασφυξία ρευστότητας – δηλαδή, δεν υπάρχουν ομόλογα “εκεί έξω”. Δεν υπάρχουν και παίκτες που θα σκίζονταν να στηρίξουν. Καλά τα λέει ο Στουρνάρας πως τα ελληνικά θεμελιώδη δεν είναι για μισό τοις εκατό η δεκαετία.

Πλην όμως, η ρευστότητα που δεν υπάρχει, είναι αποτρεπτική στην είσοδο σοβαρών επενδυτών. Ποιός θα αγοράσει ομόλογα όταν εκτιμά πως θα δυσκολευτεί να τα πουλήσει σε κάποια στραβή;

Για να μην το ζαλίζουμε:

Η αύξηση των αποδόσεων των ελληνικών ομολόγων οφείλεται στον τερματισμό των αγορών ομολόγων από την ΕΚΤ. Όμως, το ιλιγγιώδες της αύξησης οφείλεται στην αστοχία της ελληνικής πολιτικής διαχείρισης χρέους που δεδηλωμένα και σχεδιασμένα άφησε την αγορά τόσο ρηχή όσο και το 2018. Το χειρότερο είναι πως εάν επιχειρηθεί ΤΩΡΑ η αύξηση του βάθους, θα κοστίσει πανάκριβα. Το οικονομικό επιτελείο “κατάφερε” να στριμώξει το χρέος στα σκοινιά.

Ας έλθουμε και στη στήριξη της ΕΚΤ. Ας πούμε πως αποφασίζει να παρέμβει στην ελληνική αγορά ομολόγων. Μέχρι το τέλος του 2021 οι αγορές ήταν €1.6 δισ το μήνα. Μόλις έπεσαν στα €1.3 δισ το μήνα, οι αποδόσεις πήραν την ανηφόρα. Με την ενδεχόμενη παρέμβαση, πού θα βρει ομόλογα να αγοράζει στην έκταση που χρειάζεται για να γυρίσει το πράμα; Έχει και τον περιορισμό της διακράτησης μέχρι 50% μιας έκδοσης. Αυτά τα ξέρουν οι επενδυτές και γι’ αυτό αποδίδουν μηδενική αξία στις δηλώσεις στήριξης.

Γι’ αυτό και η τούμπα κάθε φορά μετά την δήλωση στήριξης. Μέχρις ότου οι διαχειριστές του χρέους φροντίσουν να δώσουν κάποιο βάθος στην αγορά και η ΕΚΤ δείξει πως αγοράζει παρακάμπτοντας τον περιορισμό του 50%, τα ελληνικά ομόλογα δεν πρόκειται να ανασάνουν.

Κρεμάω την εξέλιξη (κλείσιμο Παρασκευής) του spread του ελληνικού 10ετούς (μπλε γραμμή) και του πορτογαλικού (κόκκινη) έναντι του αντίστοιχου γερμανικού, από τις εκλογές και μετά. Όπως βλέπουμε, τα σημερινα επίπεδα είναι υψηλότερα της κολασμένης άνοιξης του 2020 για το ελληνικό spread ενώ το πορτογαλικό έχει ακόμη κάποιες αντοχές.

>

Ο Γιώργος Προκοπάκης γεννήθηκε στο Ρέθυμνο το 1955. Χημικός Μηχανικός ΕΜΠ (1978). Διδάκτορας University of Pennsylvania (1982). Καθηγητής στο SEAS Columbia University, NY (1982-88). Από το 1990 είναι βασικός μέτοχος και Τεχνικός Διευθυντής της εταιρείας συμβούλων SPEC A.E. Τα τελευταία χρόνια ασχολείται κυρίως με θέματα αναδιοργάνωσης επιχειρήσεων, διαχείρισης πληροφοριών και χρηματοοικονομικά.

Ασχολήθηκε με επενδύσεις τεχνολογίας, θέματα πνευματικής ιδιοκτησίας και ανάπτυξης επιχειρήσεων. Διετέλεσε CEO της Θήτα Μικροηλεκτρονική (1994-2001) και Director της Theta Micro (2001-2008). Managing Director του κεφαλαίου επιχειρηματικών συμμετοχών στη Ν.Α. Ευρώπη DFJ-Faros (2004-2007). Μέλος της Επενδυτικής Επιτροπής του ΑΚΕΣ Climate Change Opportunities Greece. Σύμβουλος Διοίκησης του Χρηματιστηρίου Αθηνών (2007-2010).

Έχει αρθρογραφήσει εκτεταμένα για την ελληνική κρίση χρέους/ελλείμματος. Προέρχεται από την αριστερά και συνεργάζεται με τη Δράση-ΦιΣ.

Πρωταθλητής κολύμβησης με τον Ολυμπιακό ΣΦΠ και βαλκανιονίκης (1973).

Παντρεμένος, πατέρας δύο παιδιών.