«Πρόσεχε να μην ξεχάσεις τον Κύριο τον Θεό σου… Διαφορετικά, όταν φας και χορτάσεις, όταν χτίσεις ωραία σπίτια και εγκατασταθείς σε αυτά, και όταν τα κοπάδια και τα πρόβατά σου μεγαλώσουν και το ασήμι και το χρυσάφι σου αυξηθούν και όλα όσα έχεις πολλαπλασιαστούν, τότε η καρδιά σου θα υπερηφανευτεί και θα ξεχάσεις τον Κύριο τον Θεό σου…»

Δευτερονόμιο 8:11-14 [Deuteronomy 8:11-14]

Εκτός από το ότι της λείπει η Διαφάνεια, η Ρευστότητα και πρόκειται να υποβληθεί σε δοκιμασία αντοχής

By Ed Dowd*

[Ex-Wall Street Professional now on Team Humanity. My book Cause Unknown: The Epidemic of Sudden death in 2021 & 2022 propelled me as an alternative voice during the pandemic and the economic implications that continue to plague us today]

Ιστορία

Η ιδιωτική πίστωση γεννήθηκε από τις στάχτες της Μεγάλης Οικονομικής Κρίσης-Great Financial Crisis. Μετά από αυτή την καταστροφή, οι ρυθμιστικές αρχές κινήθηκαν για να περιορίσουν τους κινδύνους που μπορούσαν να αναλάβουν οι τράπεζες. Δάνεια που θεωρούνταν πολύ επικίνδυνα δεν προέρχονταν πλέον από εμπορικές τράπεζες. Για να καλύψουν αυτό το κενό, παρενέβησαν μη τραπεζικοί δανειστές, δημιουργώντας αυτό που είναι γνωστό ως αγορά ιδιωτικού χρέους ή άμεσου δανεισμού.

Μπορεί να γνωρίζετε αυτά τα μέσα ως Ιδιωτικά Πιστωτικά Ταμεία-Private credit funds, που αναφέρονται επίσης ως business development companies (BDCs). Αυτά τα funds άντλησαν κεφάλαια από συντάξεις, κληροδοτήματα, ασφαλιστικές εταιρείες και πλούσιους ιδιώτες.

Σε αντίθεση με τα ομόλογα junk ή τα εταιρικά ομόλογα, αυτά τα δάνεια δεν διαπραγματεύονται δημόσια και συνήθως διακρατούνται μέχρι τη λήξη τους. Στην πραγματικότητα, η ιδιωτική πίστωση έχει πάρει αθόρυβα ένα μεγάλο μέρος του μεριδίου αγοράς από την παραδοσιακή αγορά ομολόγων junk.

Αυτές οι ιδιωτικές συμφωνίες παρέχουν στους δανειολήπτες ταχύτητα, εμπιστευτικότητα και προσαρμοσμένους όρους που δεν μπορούν πάντα να λάβουν από δημόσια ομόλογα, ενώ οι επενδυτές λαμβάνουν υψηλότερες αποδόσεις και αντιληπτή χαμηλότερη μεταβλητότητα.

Η αγορά ομολόγων υψηλού κινδύνου (junk bonds) έχει βελτιωθεί στην πραγματικότητα όσον αφορά τη μέση πιστωτική ποιότητα, καθώς οι εταιρείες με μεγαλύτερο ρίσκο μετακινήθηκαν σε αυτές τις αδιαφανείς δομές.

Τα funds παραδοσιακά στοχεύουν σε εταιρείες μεσαίας αγοράς με έσοδα μεταξύ 10 εκατομμυρίων δολαρίων και 1 δισεκατομμυρίου δολαρίων, αν και η στρατηγική έχει πρόσφατα επεκταθεί σε μεγαλύτερες εταιρείες και μεγαλύτερες συμφωνίες, συμπεριλαμβανομένων εκείνων στην Τεχνητή Νοημοσύνη.

Τον περασμένο Νοέμβριο, η Morgan Stanley εκτίμησε ότι από τα 1,5 τρισεκατομμύρια δολάρια σε ανάγκες εξωτερικής χρηματοδότησης για την προβλεπόμενη κατασκευή κέντρου δεδομένων Τεχνητής Νοημοσύνης, έως και το 50% θα μπορούσε να χρηματοδοτηθεί από ιδιωτικές πιστώσεις (κρατήστε αυτή τη σκέψη).

Ένα αξιοσημείωτο μειονέκτημα των ιδιωτικών πιστωτικών funds είναι ο υψηλός βαθμός αδιαφάνειάς τους, που ονομάζεται επίσης έλλειψη διαφάνειας. Αυτά τα funds αποκαλύπτουν περιορισμένες πληροφορίες σχετικά με τα δάνειά τους και σημειώνουν τα δικά τους βιβλία, κάτι που μπορεί ενδεχομένως να καλύψει την επιδείνωση του χαρτοφυλακίου.

Λόγω της μη ρευστοποιήσιμης φύσης αυτών των περιουσιακών στοιχείων και της έλλειψης δημόσιας αγοράς συναλλαγών, οι επενδύσεις είναι εγγενώς μη ρευστοποιήσιμες και συχνά περιλαμβάνουν διατάξεις περί πύλης σε περίπτωση που πάρα πολλοί επενδυτές θέλουν να πάρουν πίσω τα χρήματά τους ταυτόχρονα.

Ανάπτυξη

Ο κλάδος ξεκίνησε με τον τρόπο που κάνει κάθε μικρή νέα βιομηχανία: καλύπτοντας μια εξειδικευμένη ανάγκη. Η δομή των τελών, αν και χαμηλότερη από αυτή των ιδιωτικών κεφαλαίων, παρέμεινε εξαιρετικά ελκυστική για τους διαχειριστές, με τις συνολικές πραγματικές αμοιβές να κυμαίνονται συχνά από 3% έως 4% της καθαρής αξίας ενεργητικού (NAV).

Το μήνυμα προς τους επενδυτές ήταν απλό: υψηλότερες αποδόσεις από τα δημόσια ομόλογα και χαμηλότερη αναφερόμενη μεταβλητότητα, επειδή δεν υπάρχει ημερήσια αποτίμηση στην αγορά (mark-to-market). Οι κίνδυνοι, φυσικά, είναι η έλλειψη ρευστότητας και τα υψηλότερα ποσοστά αθέτησης σε μια ύφεση (κρατήστε αυτή τη σκέψη).

Συμπέρασμα: Η δομή των υψηλών τελών προσέλκυσε πολλές εταιρείες να εισέλθουν σε αυτόν τον κλάδο και η μηχανή πωλήσεων της Wall Street ενεργοποιήθηκε, τέθηκε σε δράση και τα χρήματα έρεαν σε αυτές τις εταιρείες.

Τα τελευταία δύο χρόνια ανάπτυξης

Ο ίδιος ο κλάδος δεν είναι κακός, αλλά όπως όλες οι πιστωτικές αγορές, είναι επιρρεπής σε υπερβολές στο τέλος ενός κύκλου. Η αύξηση των υπό διαχείριση περιουσιακών στοιχείων (assets under management-AUM) τα τελευταία δύο χρόνια (2024 & 2025) έχει εκτιμηθεί σε 50% έως 75%. Ολόκληρη η κατηγορία εκτιμάται τώρα ότι κυμαίνεται μεταξύ 2,5 τρισεκατομμυρίων δολαρίων και 3 τρισεκατομμυρίων δολαρίων σε AUM.

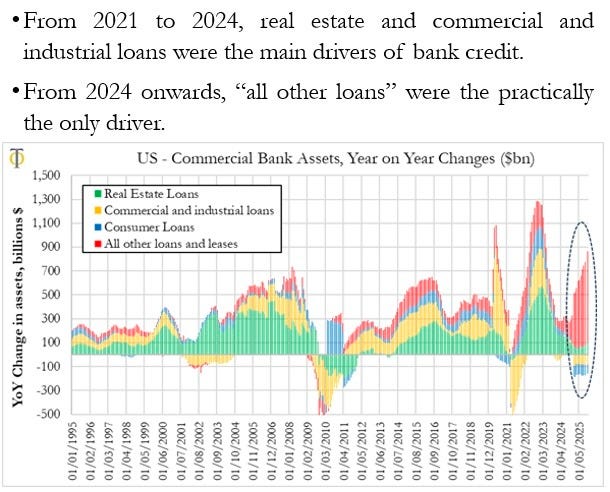

Όταν εξετάζετε τη δημιουργία πιστώσεων σε όλο το ευρύτερο τραπεζικό σύστημα κατά την ίδια περίοδο, το μεγαλύτερο μέρος της σταδιακής αύξησης των δανείων στην οικονομία προήλθε από αυτά τα μη τραπεζικά ιδρύματα από εμπορικές τράπεζες

(Δείτε το παρακάτω διάγραμμα)

Το βασικό ερώτημα που πρέπει να θέσουν οι επενδυτές είναι: Με αυτήν την εκρηκτική αύξηση των AUM και τον ανταγωνισμό για δάνεια στον κλάδο, έχουν βρει τα κεφάλαια αρκετούς φερέγγυους δανειολήπτες σε μια ήδη κατηγορία υψηλού κινδύνου ή μάλλον μήπως οι εισροές κυνηγούσαν σταδιακά «πιο άχρηστες» πιστώσεις με χαλαρότερες δανειακές ρήτρες;

Πρόβλημα στον Παράδεισο

Από το τέταρτο τρίμηνο του περασμένου έτους, εμφανίστηκαν αρκετές υψηλού προφίλ πτωχεύσεις [ high-profile Private credit bankruptcies] ιδιωτικών πιστώσεων, κυρίως οι First Brands και Tri-Color Auto. Ερωτήματα σχετικά με τη δομή των ιδιωτικών πιστωτικών κεφαλαίων άρχισαν να εμφανίζονται, ιδιαίτερα γύρω από την αδιαφάνεια και την έλλειψη ρευστότητας. Αυτό οδήγησε σε εξαγορές επενδυτών και στο κλείσιμο αρκετών εξέχοντων κεφαλαίων στο πρώτο τρίμηνο, συμπεριλαμβανομένων εκείνων από τις BlackRock, Blackstone, Apollo, Cliffwater, Blue Owl και άλλες. Η πίεση συνεχίστηκε στο δεύτερο τρίμηνο, με τα αιτήματα εξαγοράς να επιταχύνονται σε αυτές τις μεγάλες πλατφόρμες. Το πρόβλημα δεν βελτιώνεται, αλλά επιδεινώνεται.

Επιπτώσεις

Ουσιαστικά, οι αγορές ιδιωτικών πιστώσεων έχουν πλέον κλείσει και στην καλύτερη περίπτωση έχουν βαλτώσει. Βρίσκονται σε κατάσταση εξαγοράς, η οποία θα μπορούσε τελικά να οδηγήσει σε κατάσταση ρευστοποίησης σε τιμές κατώτερες των προσδοκιών. Ενώ ορισμένα νέα δάνεια ενδέχεται να εξακολουθούν να δημιουργούνται, η αγορά στο σύνολό της έχει επιβραδυνθεί δραματικά. Όπως αναφέρθηκε προηγουμένως, είδαμε ότι η οριακή δημιουργία πιστώσεων τα τελευταία δύο χρόνια στην οικονομία των ΗΠΑ προέρχεται από έναν κλάδο γνωστό για την αδιαφανή και μη ρευστοποιήσιμη φύση του και αυτός ο μοχλός πίστωσης τίθεται τώρα υπό αμφισβήτηση.

Τα κρίσιμα ερωτήματα είναι: πόσο μεγάλες είναι οι απώλειες, πόσο καιρό θα διαρκέσει αυτή η ύφεση στην ιδιωτική πίστη, και ποια θα είναι τα ποσοστά ανάκαμψης;

Η PIMCO (ένας από τους μεγαλύτερους επενδυτές σταθερού εισοδήματος) δήλωσε πρόσφατα ότι ο κύκλος πιστωτικής αθέτησης έχει ξεκινήσει και ότι οι ζημίες θα είναι υψηλότερες από τις αναμενόμενες, με σαφείς επιπτώσεις στην ευρύτερη οικονομία.

Για να γίνουν τα πράγματα χειρότερα, η έλλειψη διαφάνειας και οι δημόσιες προσφορές καθιστούν εξαιρετικά δύσκολο για τις κεφαλαιαγορές να προσδιορίσουν τι συμβαίνει σε αυτά τα αμοιβαία κεφάλαια, εκτός από το γεγονός ότι βλέπουμε εκροές από τον τομέα. Οι επενδυτές έχουν αναπάντητα ερωτήματα και είναι σαν μανιτάρια που φυτρώνουν στο σκοτάδι πάνω σε κοπριά.

Τα προβλήματα της ιδιωτικής πίστωσης μπορεί επίσης να έχουν επιπτώσεις στο εμπορικό τραπεζικό σύστημα. Ανέφερα παραπάνω ότι το μεγαλύτερο μέρος της δημιουργίας πιστώσεων από εμπορικές τράπεζες το 2024 και το 2025 ήταν Ιδιωτική πίστωση και Ιδιωτικά κεφάλαια.

Τα ιδιωτικά πιστωτικά κεφάλαια βασίζονται σε τραπεζικές πιστωτικές γραμμές (γραμμές εγγραφής, διευκολύνσεις NAV, περιστροφικά κεφάλαια) για ρευστότητα και μόχλευση. Αυτά έχουν αυξηθεί ραγδαία με την ενδεχόμενη ρευστότητα προς τα Μη Καταθετικά Χρηματοπιστωτικά Ιδρύματα (NDFIs) να ανέρχεται σε περίπου 2,3 τρισεκατομμύρια δολάρια συνολικά, με το μερίδιο αγοράς της ιδιωτικής πίστωσης να αυξάνεται τα τελευταία χρόνια.

Οι ταυτόχρονες μειώσεις λόγω της πιστωτικής πίεσης στην ιδιωτική πίστωση θα μπορούσαν να μεταδώσουν σοκ στους ισολογισμούς των τραπεζών. Δεν πιστεύω ότι πρόκειται ακόμα για συστημικό πρόβλημα, αλλά αξίζει να το παρακολουθούμε. Τουλάχιστον, πιθανότατα θα περιόριζε τον ενθουσιασμό των εμπορικών τραπεζών για τη συνολική δημιουργία πίστωσης στην οικονομία (δηλαδή καταναλωτικά δάνεια, εμπορικά και βιομηχανικά δάνεια και δάνεια ακινήτων).

Νωρίτερα σας είπα να έχετε δύο σκέψεις στο μυαλό σας. Πρώτον, ότι η χρηματοδότηση της ανάπτυξης κέντρων δεδομένων από την Τεχνητή Νοημοσύνη εξαρτιόταν από την αγορά ιδιωτικής πίστωσης για τη χρηματοδότηση του 50% της εξωτερικής χρηματοδότησης και, δεύτερον, τα ποσοστά αθέτησης στην ιδιωτική πίστωση θα ήταν υψηλότερα σε μια ύφεση, όπως διαφημιζόταν αρχικά από τον κλάδο.

Δεδομένου ότι οι ροές στον κλάδο της ιδιωτικής πίστωσης πηγαίνουν προς τη λάθος κατεύθυνση και ο κλάδος έχει ουσιαστικά σταματήσει δεν βλέπω πώς η κατασκευή κέντρων δεδομένων τεχνητής νοημοσύνης θα χρηματοδοτηθεί από την ιδιωτική πίστωση στο εγγύς μέλλον και, δεύτερον, πιστεύω ότι οι υποθέσεις αθέτησης της ύφεσης του κλάδου πρόκειται να δοκιμαστούν πολύ σύντομα και θα μπορούσαν να είναι υψηλότερες από τις προσδοκίες.

Συμπέρασμα

Η πίστωση είναι η κινητήρια δύναμη της οικονομικής δραστηριότητας και πρόσφατα μεγάλο μέρος της έχει περάσει από αυτό το νέο κανάλι. Σημαντικές απώλειες δεν έχουν ακόμη αναγνωριστεί πλήρως και τελικά θα πλήξουν τα συνταξιοδοτικά ταμεία, τις ασφαλιστικές εταιρείες, τους διαχειριστές περιουσιακών στοιχείων και τα πλούσια άτομα που κατέχουν αυτές τις επενδύσεις. Οι εμπορικές τράπεζες έχουν επίσης έκθεση σε αυτήν την αγορά και οι απώλειες σε αυτόν τον τομέα θα μπορούσαν να οδηγήσουν σε μια ευρύτερη συρρίκνωση της πίστωσης.

Και τέλος, η χρηματοδότηση από την Τεχνητή Νοημοσύνη θα μπορούσε να γίνει απαγορευτικά ακριβή και να διακόψει ή να επιβραδύνει δραματικά τον κύκλο κεφαλαιουχικών δαπανών, επηρεάζοντας αυτό που τώρα έχει γίνει περίπου το 45% της κεφαλαιοποίησης αγοράς του S&P 500.

Πιστεύω ότι οι βρόχοι ανατροφοδότησης βρίσκονται ήδη σε εξέλιξη και είναι πιθανό να εξαπλωθούν στην οικονομία και τελικά στις αγορές μετοχών.