Ακόμα και σε μια παγκόσμια ενεργειακή κρίση, οι οικονομικές δυσκολίες της Βρετανίας ξεχωρίζουν. Το κόστος δανεισμού της κυβέρνησης έχει σκαρφαλώσει στο υψηλότερο επίπεδο των τελευταίων τριών δεκαετιών, ταχύτερα από ό,τι σε άλλες ευρωπαϊκές και αμερικανικές αγορές ομολόγων.

Καθώς τα πρώτα αποτελέσματα από τις τοπικές εκλογές δείχνουν ότι το Εργατικό κόμμα θα δεχθεί μια σκληρή ήττα (αναλυτές να προβλέπουν ότι θα χάσει περισσότερους από 1.000 δημοτικούς συμβούλους στην Αγγλία), οι αυξανόμενες αποδόσεις των ομολόγων αποτελούν ένα δυσοίωνο σημάδι για την κυβέρνηση. Οι επενδυτές ομολόγων ανησυχούν για την ευθραυστότητα των πολιτικών και οικονομικών προοπτικών της χώρας, καθώς τα επίπεδα χρέους είναι υψηλά και ο πληθωρισμός επιταχύνεται.

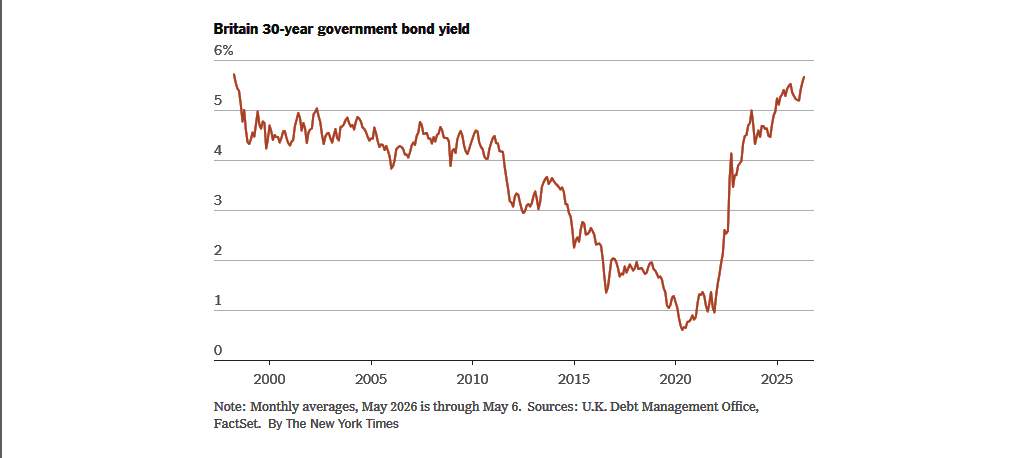

Αυτή την εβδομάδα, η απόδοση των 30ετών κρατικών ομολόγων, γνωστών ως gilts, σκαρφάλωσε πάνω από 5,7%, το υψηλότερο από το 1998. Η απόδοση του 10ετούς ομολόγου αναφοράς είναι κοντά στο 5% και έχει αυξηθεί σχεδόν μισή ποσοστιαία μονάδα φέτος. Συγκριτικά, η απόδοση των 10ετών ομολόγων του αμερικανικού δημοσίου έχει αυξηθεί λιγότερο από 0,2 ποσοστιαίες μονάδες. Η κίνηση είναι τρεις φορές μεγαλύτερη από αυτή των γερμανικών ομολόγων.

«Είναι μια τέλεια καταιγίδα για το Ηνωμένο Βασίλειο», δήλωσε η Katharine Neiss, επικεφαλής Ευρωπαία οικονομολόγος στην PGIM Fixed Income.

Ανέφερε τρεις παράγοντες που αλληλοενισχύονται: η δημοσιονομική και οικονομική πορεία της Βρετανίας, η ευπάθειά της σε εξωτερικά ενεργειακά σοκ λόγω της εξάρτησής της από το εισαγόμενο πετρέλαιο και φυσικό αέριο, και η συνεχιζόμενη πολιτική της αβεβαιότητα.

Μέρος αυτής της οικονομικής αναταραχής μοιράζονται κυβερνήσεις σε όλο τον κόσμο.

Το κλείσιμο του Στενού του Ορμούζ έχει οδηγήσει τις τιμές της ενέργειας σε άνοδο. Αυτό τροφοδοτεί τον υψηλότερο πληθωρισμό και, για πολλές κυβερνήσεις, την πίεση να δαπανήσουν μεγάλα ποσά για να προστατεύσουν τα νοικοκυριά και τις επιχειρήσεις, ενδεχομένως δανειζόμενοι περισσότερα για να το πράξουν.

Η Βρετανία, ωστόσο, ξεκινά από ένα οδυνηρό σημείο.

Στην αρχή του πολέμου στη Μέση Ανατολή, ο πληθωρισμός ήταν 3%, μια ολόκληρη ποσοστιαία μονάδα πάνω από τον στόχο του 2% της κεντρικής τράπεζας. Έτσι, τα επιτόκια ήταν σχετικά υψηλά για να καταστείλουν τις παρατεταμένες πληθωριστικές πιέσεις. Η κυβέρνηση, με επικεφαλής τον πρωθυπουργό Keir Starmer, ήταν βαθιά αντιδημοφιλής. Προσπαθούσε να περιορίσει τις δαπάνες για την κοινωνική πρόνοια και είχε αυξήσει τους φόρους για να υποστηρίξει τις επενδύσεις και τις δημόσιες υπηρεσίες, ενώ παράλληλα προσπαθούσε να μειώσει τα επίπεδα χρέους. Ήταν ένας περίπλοκος υπολογισμός που άφησε δυσαρεστημένους τους αντιπάλους του Starmer, καθώς και μέλη του Εργατικού Κόμματός του.

Ωστόσο, υπήρχαν ενδείξεις ότι οι οικονομικές προοπτικές γίνονταν πιο φωτεινές. Ο πληθωρισμός προβλεπόταν να μειωθεί απότομα τον Απρίλιο και η κεντρική τράπεζα, η Τράπεζα της Αγγλίας, δήλωσε ότι αναμένει να συνεχίσει να μειώνει τα επιτόκια. Τα χαμηλότερα επιτόκια θα είχαν μειώσει το ποσό που δαπανούσε το Υπουργείο Οικονομικών για πληρωμές τόκων χρέους. Ένας άλλος θετικός δείκτης: Η κυβέρνηση δανείστηκε λιγότερο από ό,τι ανέμενε το τελευταίο οικονομικό έτος, μέχρι τον Μάρτιο, έδειξαν πρόσφατα στοιχεία.

Αλλά στη συνέχεια ο πόλεμος συνέτριψε αυτά τα πράσινα βλαστάρια αισιοδοξίας.

Ο πληθωρισμός εκτινάχθηκε στο 3,3% τον Μάρτιο και τώρα αναμένεται να επιταχυνθεί φέτος. Οι επενδυτές γρήγορα μείωσαν τις προσδοκίες τους ότι η κεντρική τράπεζα θα μείωνε τα επιτόκια, στοιχηματίζοντας αντ’ αυτού σε αρκετές αυξήσεις επιτοκίων για το υπόλοιπο του έτους. Τα επιτόκια στεγαστικών δανείων και άλλα κόστη δανεισμού αυξήθηκαν. Το Διεθνές Νομισματικό Ταμείο μείωσε την πρόβλεψή του για την οικονομική ανάπτυξη της Βρετανίας στο 0,8% φέτος, από μια προηγούμενη πρόβλεψη 1,3%.

Τώρα υπάρχει ο κίνδυνος μιας «αρνητικής σπείρας», είπε η Neiss, «όπου ο υψηλότερος πληθωρισμός σημαίνει ότι τα επιτόκια πρέπει να είναι υψηλότερα, πράγμα που σημαίνει ότι οι δημοσιονομικές πιέσεις είναι αυστηρότερες». Αυτό οδηγεί σε πιο δύσκολες πολιτικές αποφάσεις για τη φορολογία και τις δαπάνες, «γεγονός που καθιστά την τρέχουσα ηγεσία πιο ευάλωτη», πρόσθεσε.

Ορισμένοι οικονομολόγοι, συμπεριλαμβανομένης της Neiss, πιστεύουν ότι οι επενδυτές το παρακάνουν με τα στοιχήματά τους όσον αφορά τις πολλαπλές αυξήσεις των επιτοκίων φέτος. Υποστηρίζουν ότι η αγορά εργασίας έχει ψυχρανθεί και ότι υπάρχει μικρότερο περιθώριο για τους εργαζόμενους να απαιτήσουν υψηλότερους μισθούς και για τις εταιρείες να αυξήσουν επιθετικά τις τιμές, ελαχιστοποιώντας τις πιθανότητες μιας καταστροφικής απότομης αύξησης του πληθωρισμού.

Επιπλέον, το ενεργειακό σοκ θα μπορούσε να επηρεάσει σημαντικά τη ζήτηση, η οποία από μόνη της θα μείωνε τις πιέσεις στις τιμές.

Ο Andrew Bailey, διοικητής της Τράπεζας της Αγγλίας, δήλωσε επίσης την περασμένη εβδομάδα ότι αυτές οι οικονομικές συνθήκες θα μπορούσαν να κάνουν τους εργαζόμενους και τις εταιρείες επιφυλακτικούς.

Μέχρι σήμερα, οι επενδυτές δεν έχουν απορρίψει βρετανικά περιουσιακά στοιχεία. Η λίρα έχει κερδίσει έναντι τόσο του δολαρίου ΗΠΑ όσο και του ευρώ φέτος. Μια πώληση 15 δισεκατομμυρίων λιρών 10ετών ομολόγων αντιμετωπίστηκε με ρεκόρ ζήτησης από τους επενδυτές τον περασμένο μήνα. Αλλά οι traders απαιτούν υψηλότερες αποδόσεις για το χρέος. Η απόδοση της πώλησης ήταν 4,92%, η υψηλότερη από το 2008.

Για την κυβέρνηση, το υψηλότερο κόστος δανεισμού διατηρεί την πίεση όταν οι επενδυτές παρακολουθούν τα αποτελέσματα των τοπικών εκλογών. Οι προσδοκίες είναι υψηλές – στις αγορές στοιχημάτων και αλλού – ότι ο Starmer δεν θα ολοκληρώσει το έτος ως πρωθυπουργός. Εάν αντικατασταθεί από έναν νομοθέτη από την αριστερά των Εργατικών, οι επενδυτές ανησυχούν ότι η κυβέρνηση θα μπορούσε να χαλαρώσει τα πορτοφόλια και να επιδεινώσει την πορεία του χρέους της Βρετανίας.

Αυτό θα μπορούσε να υπονομεύσει τις δυνατότητες για μελλοντικές μειώσεις των επιτοκίων ή για ανάκαμψη της οικονομικής ανάπτυξης, δήλωσε σε ερευνητικό σημείωμα ο Andrew Wishart, οικονομολόγος της Berenberg. «Ωστόσο, οι αγορές ομολόγων και οι εκλογικές παράμετροι θα πειθαρχήσουν οποιονδήποτε πρωθυπουργό».