Σε €964 εκατ. διαμορφώθηκαν τα κέρδη μετά φόρων της Εθνικής Τράπεζας στο εννεάμηνο του 2025, απορροφώντας το μεγαλύτερο μέρος της ομαλοποίησης των επιτοκίων αναφοράς στα καθαρά επιτοκιακά έσοδα, με την ισχυρή επίδοση των καθαρών εσόδων από προμήθειες, ιδίως στην Εταιρική Τραπεζική, σε συνδυασμό με τα υψηλά έσοδα από χρηματοοικονομικές πράξεις και την περαιτέρω αποκλιμάκωση του κόστους πιστωτικού κινδύνου να βοηθούν να αμβλυνθεί η πίεση λόγω των χαμηλότερων επιτοκίων, όπως ανακοίνωσε σήμερα η τράπεζα.

Ο Παύλος Μυλωνάς, Διευθύνων Σύμβουλος ΕΤΕ, τόνισε σε δήλωση του: Η ελληνική οικονομία συνεχίζει να επιδεικνύει ανθεκτικότητα και προσαρμοστικότητα έναντι των παγκόσμιων γεωπολιτικών πιέσεων, ενώ ο εγχώριος σχηματισμός παγίου κεφαλαίου και η επιχειρηματική δραστηριότητα συνεχίζουν να ενισχύονται. Είναι εντυπωσιακό ότι, ο τουρισμός παραμένει σε τροχιά επίτευξης νέου ιστορικού υψηλού, με τις εξαγωγές αγαθών να διατηρούν την ανθεκτικότητά τους, παρά τις προκλήσεις που απορρέουν από το εξωτερικό περιβάλλον, γεγονός που αντανακλά την ανταγωνιστικότητα του εγχώριου επιχειρηματικού τομέα.

Επιπλέον, η οικονομική θέση των νοικοκυριών συνεχίζει να ενισχύεται, υποστηριζόμενη από τις ευνοϊκές συνθήκες στην αγορά εργασίας, ενώ οι υποστηρικτικές δημοσιονομικές και νομισματικές πολιτικές, οι ολοένα και πιο ευνοϊκές χρηματοπιστωτικές συνθήκες, καθώς και οι συνεχιζόμενες εισροές ξένων επενδύσεων ενδυναμώνουν περαιτέρω τις αναπτυξιακές προοπτικές της Ελλάδας.

Τα αποτελέσματά μας κατά τους πρώτους εννέα μήνες του 2025 αντικατοπτρίζουν την ισχυρή δυναμική της Ελληνικής οικονομίας και της Τράπεζάς μας, θέτοντας ισχυρές βάσεις για την επίτευξη των πρόσφατα αναβαθμισμένων στόχων μας για το έτος.

Η κερδοφορία διατήρησε τη δυναμική της, με τα έσοδα να επιδεικνύουν ανθεκτικότητα έναντι της σημαντικής αποκλιμάκωσης των επιτοκίων, αξιοποιώντας την ισχυρή επέκταση των δανείων, σε συνδυασμό με τη συνεχιζόμενη αύξηση στα έσοδα από προμήθειες.

Τα κέρδη μετά φόρων1 του Ομίλου ανήλθαν σε ~€1,0 δισ. το Εννεάμηνο 2025, με το δείκτη απόδοσης ενσώματων Ιδίων Κεφαλαίων (RoTE) να διαμορφώνεται στο 15,6%2, συγκρινόμενος ευνοϊκά με τον αναθεωρημένο στόχο >15% για το 2025.

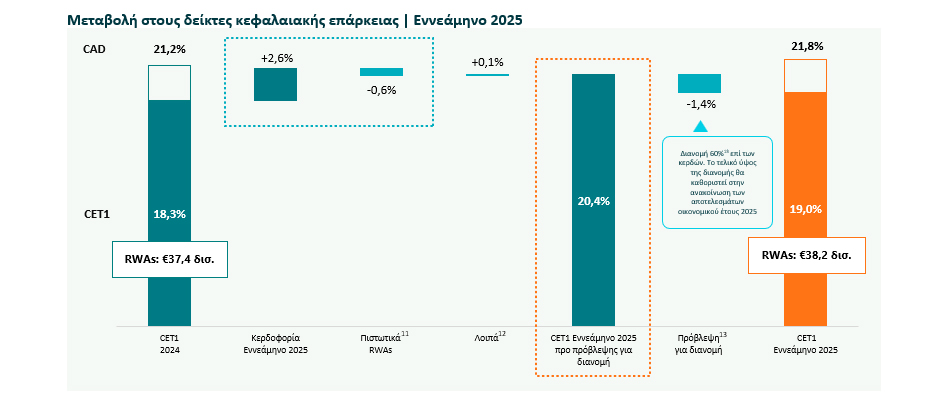

Η ισχυρή κεφαλαιακή μας θέση εξακολουθεί να αποτελεί συγκριτικό πλεονέκτημα της Τράπεζας, με τον δείκτη CET1 να αυξάνεται κατά +70 μονάδες βάσης από την αρχή του έτους σε 19,0%, παρέχοντας στρατηγική ευελιξία όσον αφορά στην οργανική ανάπτυξη, τη δυνατότητα αξιοποίησης ευκαιριών που προσδίδουν αξία, καθώς και την ενίσχυση της διανομής κεφαλαίου στους μετόχους μας. Στο πλαίσιο αυτό, θα διανείμουμε ενδιάμεσο μέρισμα1 ύψους €200 εκατ.3 στις 14 Νοεμβρίου, ενώ σχηματίζουμε πρόβλεψη για διανομή 60%4 επί των κερδών του 2025.

Με το βλέμμα στραμμένο στο μέλλον, είμαστε σε προνομιακή θέση να αξιοποιήσουμε την ισχυρή δυναμική μας, καθώς διανύουμε το τελευταίο τρίμηνο του έτους. Παραμένουμε προσηλωμένοι στη δημιουργία ισχυρών βάσεων για διατηρήσιμη ανάπτυξη με συνεχείς επενδύσεις στην τεχνολογία και το ανθρώπινο κεφάλαιο, βελτιώνοντας την τραπεζική εμπειρία των πελατών μας μέσω του ψηφιακού μετασχηματισμού μας, και οικοδομώντας μια ισχυρότερη και πιο καινοτόμο Τράπεζα για το μέλλον.

Η ισχυρή κεφαλαιακή μας θέση, η πειθαρχημένη υλοποίηση των επιχειρησιακών μας στόχων και το στρατηγικό μας όραμα ενισχύουν την εμπιστοσύνη στην ικανότητά μας να προσφέρουμε διατηρήσιμη αξία στους μετόχους μας, στηρίζοντας παράλληλα την ενεργειακή μετάβαση, την ανάπτυξη των υποδομών και το οικοσύστημα καινοτομίας της Ελλάδας.”

Κύρια χρηματοοικονομικά μεγέθη

1. Τα κέρδη μετά φόρων1 σε επίπεδο Ομίλου ύψους ~€1,0 δισ. το Εννεάμηνο 2025 απορροφούν την επίδραση της ομαλοποίησης των επιτοκίων

– Τα καθαρά έσοδα από τόκους μειώθηκαν κατά -9,8% σε ετήσια βάση το Εννεάμηνο 2025, σύμφωνα με τις προβλέψεις μας για το 2025, αποτυπώνοντας τη δραστική αποκλιμάκωση των επιτοκίων της αγοράς κατά περίπου -150 μ.β. ετησίως το Εννεάμηνο 2025. Το Γ’ τρίμηνο 2025, η υποχώρηση των καθαρών επιτοκιακών εσόδων κατά μόλις -0,9% σε τριμηνιαία βάση σηματοδοτεί ότι τα καθαρά έσοδα από τόκους πλησιάζουν σε σημείο καμπής, υπό την προϋπόθεση ότι τα επιτόκια θα παραμείνουν στα τρέχοντα επίπεδα. Η αύξηση των εξυπηρετούμενων δανείων κατά €1,8 δισ.2 το Εννεάμηνο 2025 αναμένεται να επιταχυνθεί σημαντικά το Δ’ τρίμηνο 2025, συντελώντας στην επίτευξη του στόχου πιστωτικής επέκτασης ύψους >€2,5 δισ. για το 2025. Η ανατιμολόγηση των προθεσμιακών καταθέσεων συνεχίστηκε το Γ’ τρίμηνο 2025, καθώς τα επιτόκια αναφοράς σταθεροποιούνται

– Τα έσοδα από προμήθειες συνεχίζουν να καταγράφουν ισχυρή ανοδική πορεία το Εννεάμηνο 2025 κατά +14% σε ετήσια βάση (+8% σε δημοσιευμένη βάση), εξαιρώντας την αρνητική επίπτωση των κρατικών μέτρων στις προμήθειες από πληρωμές (-€18 εκατ. το Εννεάμηνο 2025). Αιχμή του δόρατος αποτελούν οι προμήθειες από επενδυτικά προϊόντα, καταγράφοντας αύξηση κατά +74% σε ετήσια βάση, με τις επιτυχημένες σταυροειδείς πωλήσεις να οδηγούν σε συνεχή αύξηση του μεριδίου αγοράς της Τράπεζας στα αμοιβαία κεφάλαια

– Οι επαναλαμβανόμενες λειτουργικές δαπάνες αυξήθηκαν κατά +6.5%³ ετησίως (+7.3% σε δημοσιευμένη βάση), αντανακλώντας τις συνεχείς επενδύσεις μας σε ανθρώπινο κεφάλαιο, καθώς και τις πρωτοπόρες επενδύσεις μας σε υποδομές πληροφορικής και ψηφιακής τεχνολογίας, οι οποίες ενισχύουν την παραγωγικότητα και την αποδοτικότητά μας, την εμπορική μας αποτελεσματικότητα, τις ψηφιακές μας δυνατότητες, καθώς και την ανθεκτικότητα της Τράπεζας έναντι των κινδύνων και των προκλήσεων του κυβερνοχώρου

– Ο δείκτης κόστους προς έσοδα διαμορφώθηκε σε 32,8% το Εννεάμηνο 2025, ή σε 33,3%, ομαλοποιώντας για τα υψηλά έσοδα από χρηματοοικονομικές πράξεις στο Εξάμηνο 2025, εντός του στόχου μας για το 2025

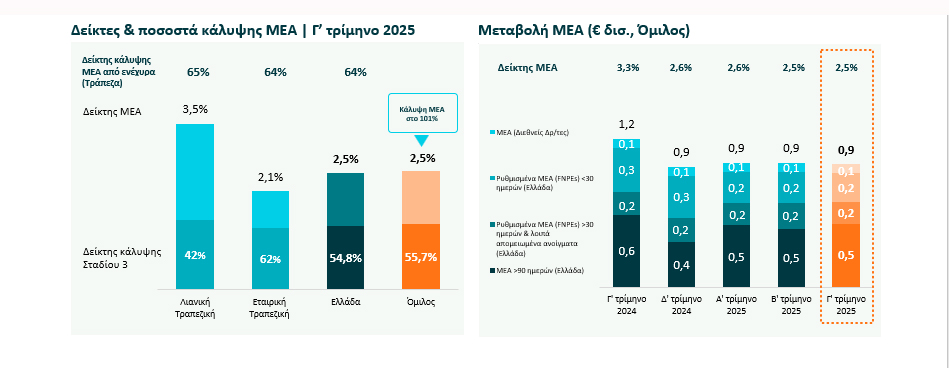

– Το κόστος πιστωτικού κινδύνου διαμορφώθηκε στις 41 μ.β. το Εννεάμηνο 2025 (37 μ.β. το Γ’ τρίμηνο 2025), επιβεβαιώνοντας τη στρατηγική μας για σταδιακή ομαλοποίηση χωρίς διακυμάνσεις, ως αποτέλεσμα των ευνοϊκών τάσεων στην ποιότητα του δανειακού μας χαρτοφυλακίου και των ποσοστών κάλυψης από σωρευμένες προβλέψεις που βρίσκονται στα υψηλότερα επίπεδα της αγοράς σε όλα τα Στάδια δανείων

– Ο δείκτης απόδοσης ενσώματων Ιδίων Κεφαλαίων (RoTE) διαμορφώθηκε σε 16,1% σε δημοσιευμένη βάση, ή 15,6% ομαλοποιώντας για τα υψηλά έσοδα από χρηματοοικονομικές πράξεις στο Εξάμηνο 2025 (χωρίς αναπροσαρμογή επί του υπερβάλλοντος κεφαλαίου CET1), συγκρινόμενος ευνοϊκά με τον αναθεωρημένο στόχο >15% που έχουμε θέσει για το

2. Ο ισχυρός Ισολογισμός μας παρέχει στρατηγική ευελιξία

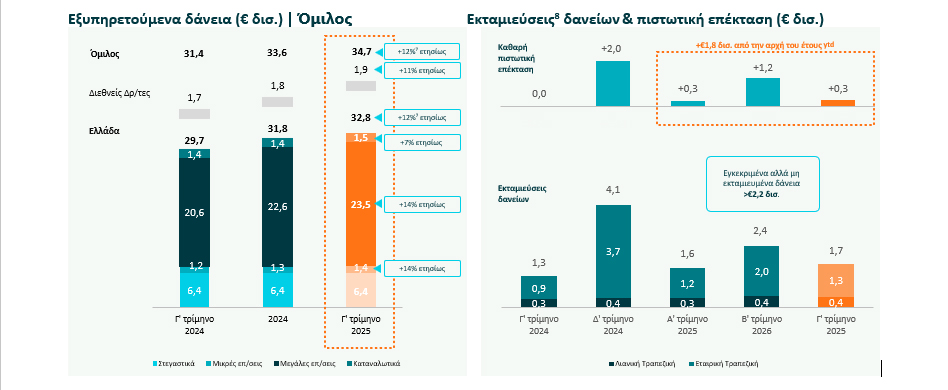

– Τα εξυπηρετούμενα δάνεια ενισχύθηκαν κατά +12%2 ετησίως το Εννεάμηνο 2025, ή €1,8 δισ.2 από την αρχή του έτους, παρά την εποχικότητα του Γ’ τριμήνου 2025. Το τρέχον υψηλό χαρτοφυλάκιο εγκεκριμένων αλλά μη εκταμιευμένων δανείων αναμένεται να οδηγήσει σε ισχυρή αύξηση των εξυπηρετούμενων δανείων το Δ’ τρίμηνο 2025

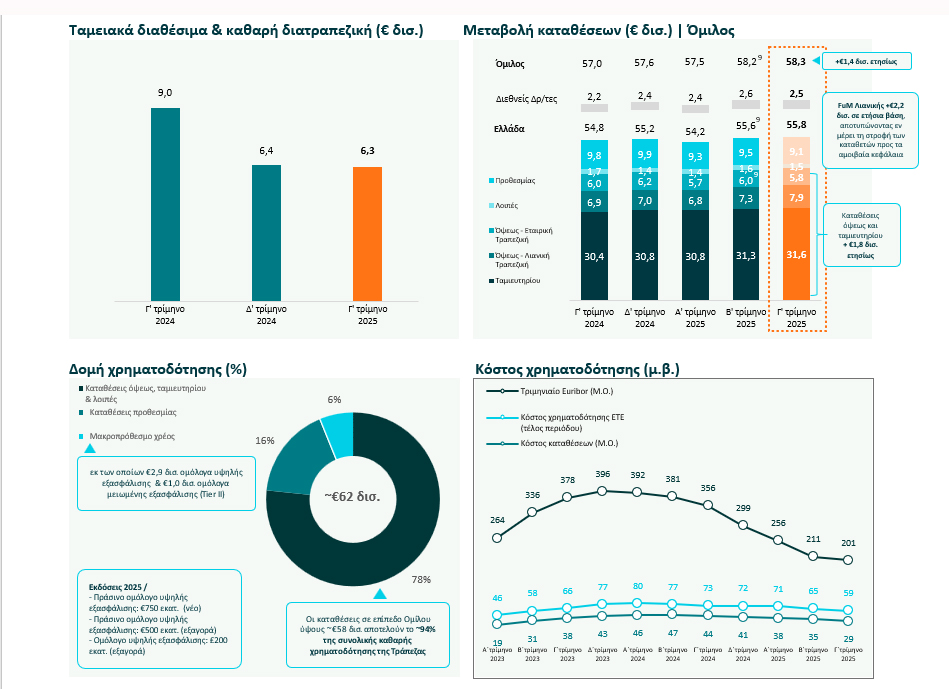

– Οι καταθέσεις ενισχύθηκαν κατά +€1,4 δισ. σε ετήσια βάση, ως αποτέλεσμα των εισροών όψεως και ταμιευτηρίου (+1,8 δισ. ετησίως), βελτιώνοντας περαιτέρω το μείγμα καταθέσεων της Τράπεζας υπερ των λογαριασμών όψεως και ταμιευτηρίου (81% του συνόλου). Παράλληλα συνεχίζεται η μετακίνηση των προθεσμιακών καταθέσεων προς τα αμοιβαία κεφάλαια της Τράπεζας

– Τα κεφάλαια υπό διαχείριση (FuM) πελατών Λιανικής αυξήθηκαν κατά +€2,2 δισ. σε ετήσια βάση, οδηγώντας σε αύξηση του μεριδίου αγοράς της Τράπεζας

– To επιτόκιο των προθεσμιακών καταθέσεων μειώθηκε στις 154 μ.β. το Γ’ τρίμηνο 2025 (-11 μ.β. σε τριμηνιαία βάση), οδηγώντας σε περεταίρω αποκλιμάκωση του συνολικού κόστους καταθέσεων και χρηματοδότησης της Τράπεζας κάτω των 30 μ.β. και 60 μ.β. αντίστοιχα, στα χαμηλότερα επίπεδα της ελληνικής αγοράς

– Η έκθεση σε χρεόγραφα σταθερής απόδοσης, αξιοποιώντας τα ισχυρά ταμειακά μας διαθέσιμα, θα παρέχει πρόσθετη στήριξη στα καθαρά έσοδα από τόκους στο μέλλον, σε συνδυασμό με την περαιτέρω ανατιμολόγηση των προθεσμιακών καταθέσεων

1 Εξαιρώντας μη επαναλαμβανόμενα έσοδα/δαπάνες | 2 Αναπροσαρμόζοντας για την αρνητική επίπτωση των συναλλαγματικών διαφορών | 3 Αναπροσαρμόζοντας για την ισόποση κατανομή των μεταβλητών αμοιβών στη διάρκεια του 2024

– Ο δείκτης ΜΕΑ διαμορφώθηκε σε 2,5%, αποτυπώνοντας τις ευνοϊκές τάσεις στην ποιότητα του δανειακού μας χαρτοφυλακίου. Οι δείκτες κάλυψης από σωρευμένες προβλέψεις παραμένουν από τους υψηλότερους στην Ευρώπη σε όλα τα Στάδια δανείων, παρέχοντας ανθεκτικότητα σε περιόδους αβεβαιότητας και αναδεικνύοντας τον ισχυρό μας Ισολογισμό

3. Ο δείκτης CET1 ανήλθε σε 19,0%, με το Συνολικό Δείκτη Κεφαλαιακής Επάρκειας να διαμορφώνεται σε 21,8%

– Ο δείκτης CET1 ανήλθε σε 19,0%, ενισχυμένος κατά +10 μ.β. σε σχέση με το προηγούμενο τρίμηνο, παρά την πρόβλεψη για διανομή από τα κέρδη του 2025 ύψους 60%4 στο Εννεάμηνο 2025. Ο Συνολικός Δείκτης Κεφαλαιακής Επάρκειας διαμορφώθηκε σε 21,8%

– O δείκτης MREL του Ομίλου ανήλθε σε 28,5%, υπερβαίνοντας τον στόχο MREL του Γ’ τριμήνου 2025 ύψους 26,8% κατά +170 μ.β.

4. Το Πρόγραμμα Μετασχηματισμού μας συμβάλλει στην επίτευξη διατηρήσιμων αποτελεσμάτων

– Στην Εταιρική Τραπεζική, εφαρμόζουμε συνεχείς βελτιώσεις στο λειτουργικό μας μοντέλο, συμπεριλαμβανομένων αναβαθμίσεων που ενισχύουν τη λειτουργική μας δομή, με σκοπό να επιταχύνουμε την ανάπτυξή του χαρτοφυλακίου διεθνών χρηματοδοτήσεων

– Στη Λιανική Τραπεζική, αναβαθμίζουμε την εμπειρία των πελατών μας με το νέο μοντέλο εξυπηρέτησης ιδιωτών, διαθέτοντας το «Live Banking», ένα νέο κανάλι απομακρυσμένης εξυπηρέτησης, ενώ ενισχύουμε τις πωλήσεις και την αποδοτικότητα του δικτύου των καταστημάτων μας με την περαιτέρω μεταφορά αιτημάτων πελατών μας στο τηλεφωνικό μας κέντρο. Παράλληλα, προχωρούμε με τη μετάπτωση των υπηρεσιών Wealth Management σε νέα πλατφόρμα, με σκοπό την περαιτέρω ανάπτυξή τους

– Παγιώνουμε την ηγετική μας θέση στην ψηφιακή τραπεζική, με 4,4 εκατ. συνδρομητές ψηφιακών καναλιών, ενώ οι ενεργοί χρήστες υπερβαίνουν τα 3,2 εκατ., ως αποτέλεσμα τη νέας εφαρμογής Mobile Banking Ιδιωτών πελατών και της αναβαθμισμένης ψηφιακής πλατφόρμας Business Internet Banking Εταιρικών πελατών

– Ο εκτεταμένος τεχνολογικός μετασχηματισμός μας συνεχίζει να σημειώνει πρόοδο, με τη μετάπτωση στο νέο σύστημα Βασικών Τραπεζικών Εργασιών (Core Banking System) να βρίσκεται στο τελικό στάδιο ολοκλήρωσης με ορίζοντα το Α’ τρίμηνο 2026, ενώ συνεχίζουμε την υλοποίηση use cases τεχνητής νοημοσύνης GenAI, όπως μεταξύ άλλων της ψηφιακής βοηθού (Sophia chatbot), η οποία είναι ήδη διαθέσιμη στην ιστοσελίδα μας

5. Στρατηγική ESG

– Αναφορικά με το Περιβάλλον και το Κλίμα, διατηρούμε την ηγετική μας θέση στην αγορά για τη χρηματοδότηση βιώσιμων πηγών ενέργειας, παραμένοντας προσηλωμένοι στον στόχο για μηδενικό αποτύπωμα άνθρακα, ενώ συνεχίζουμε να υποστηρίζουμε την πράσινη μετάβαση της ελληνικής οικονομίας, ολοκληρώνοντας τη διάθεση των εσόδων του δεύτερου πράσινου ομολόγου ύψους €650 εκατ. (έκδοση του Δ’ τριμήνου 2024)

– Αναφορικά με την Κοινωνική Ευθύνη, στηρίζουμε ενεργά τις πρωτοβουλίες με μεγάλο κοινωνικό αντίκτυπο, όπως το πρόγραμμα «Μαριέττα Γιαννάκου» για την ανακαίνιση δημόσιων σχολικών υποδομών με χορηγία συνολικού ύψους €50 εκατ. το 2024 και το 2025, το Εθνικό Κέντρο Άμεσης Βοήθειας (ΕΚΑΒ), καθώς και την αποκατάσταση των περιοχών που επλήγησαν από τις πυρκαγιές στο νησί της Χίου

4 Υπό την αίρεση της έγκρισης της Ετήσιας Γενικής Συνέλευσης και λοιπών κανονιστικών εγκρίσεων

Κερδοφορία

Ελλάδα

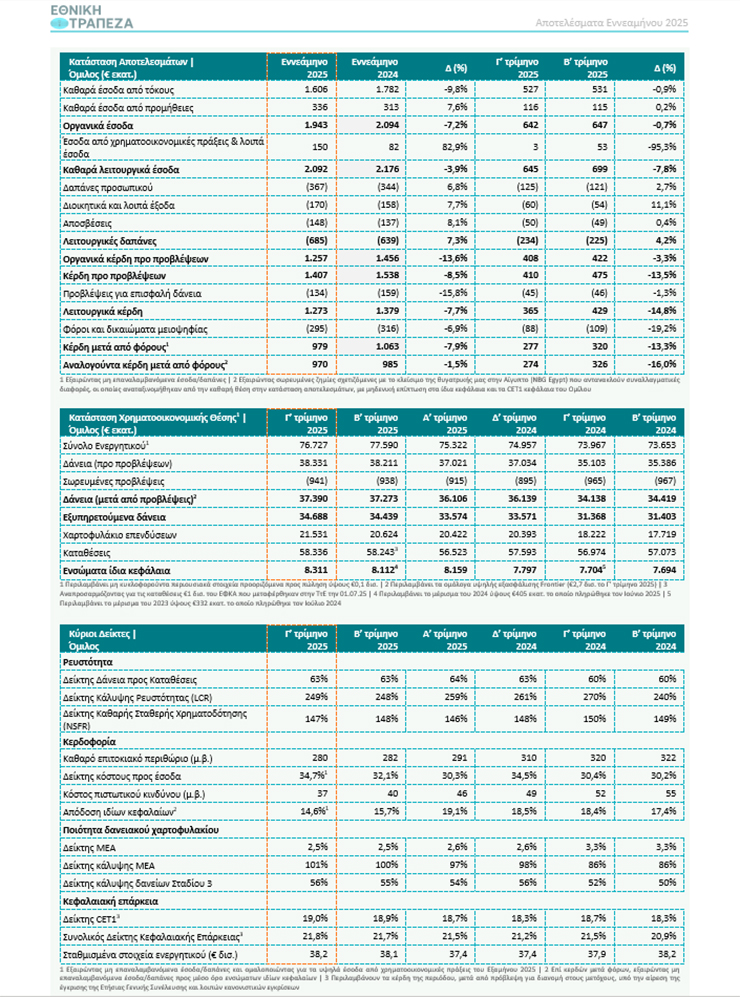

Tα κέρδη μετά φόρων[1] διαμορφώθηκαν σε €964 εκατ. το Εννεάμηνο 2025, απορροφώντας το μεγαλύτερο μέρος της ομαλοποίησης των επιτοκίων αναφοράς στα καθαρά επιτοκιακά έσοδα, με την ισχυρή επίδοση των καθαρών εσόδων από προμήθειες, ιδίως στην Εταιρική Τραπεζική, σε συνδυασμό με τα υψηλά έσοδα από χρηματοοικονομικές πράξεις και την περαιτέρω αποκλιμάκωση του κόστους πιστωτικού κινδύνου να βοηθούν να αμβλυνθεί η πίεση λόγω των χαμηλότερων επιτοκίων.

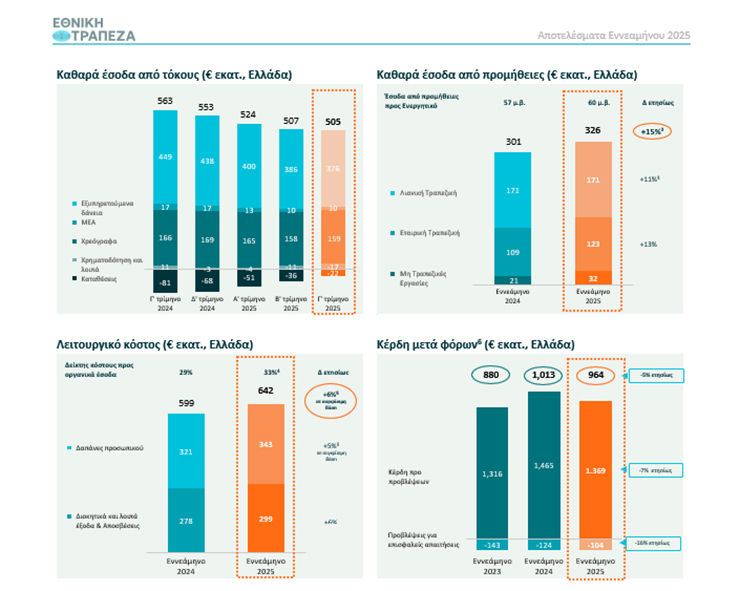

Τα καθαρά έσοδα από τόκους διαμορφώθηκαν σε €505 εκατ. το Γ’ τρίμηνο 2025, υποχωρώντας ελαφρώς σε σχέση με το προηγούμενο τρίμηνο, καθώς τα επιτόκια αναφοράς σταθεροποιούνται, με τη συνεχιζόμενη ανατιμολόγηση των προθεσμιακών καταθέσεων και την αντιστάθμιση καταθέσεων πελατών (hedging) να παρέχουν περαιτέρω στήριξη. Σε επίπεδο Εννεαμήνου, τα καθαρά επιτοκιακά έσοδα ανήλθαν σε €1.536 εκατ., σημειώνοντας πτώση -9,7% ετησίως, σύμφωνα με τις εκτιμήσεις μας για το 2025, με το καθαρό επιτοκιακό περιθώριο να διαμορφώνεται στις 281 μ.β.

Τα καθαρά έσοδα από προμήθειες ανήλθαν σε €326 εκατ. το Εννεάμηνο 2025, ενισχυμένα κατά +15% ετησίως, εξαιρώντας την αρνητική επίπτωση των κρατικών μέτρων στις προμήθειες από πληρωμές (-€18 εκατ. σε ετήσια βάση το Εννεάμηνο 2025), ή +8% ετησίως σε δημοσιευμένη βάση. Η επίδοση αυτή αντικατοπτρίζει κυρίως τις προμήθειες Εταιρικής Τραπεζικής, οι οποίες ενισχύθηκαν κατά +13% σε ετήσια βάση, αποτυπώνοντας τις προμήθειες χρηματοδοτήσεων (+33% σε ετήσια βάση). Στη Λιανική Τραπεζική, οι προμήθειες αυξήθηκαν επίσης κατά +11% ετησίως σε συγκρίσιμη βάση, αντανακλώντας την ισχυρή δυναμική στα επενδυτικά προϊόντα, τα οποία σημείωσαν εντυπωσιακή αύξηση +74% σε ετήσια βάση, ως αποτέλεσμα της περαιτέρω ενίσχυσης του μεριδίου αγοράς μας στα αμοιβαία κεφάλαια (+3 π.μ. σε ετήσια βάση & +1 π.μ. σε τριμηνιαία βάση), υπογραμμίζοντας τις επιτυχημένες σταυροειδείς πωλήσεις της Τράπεζας.

Οι λειτουργικές δαπάνες αυξήθηκαν κατά +6%[2] ετησίως σε συγκρίσιμη βάση σε €642 εκατ. το Εννεάμηνο 2025, κυρίως λόγω των υψηλότερων δαπανών προσωπικού (+5%2 σε ετήσια βάση), ως αποτέλεσμα των συνεχών επενδύσεων στους ανθρώπους μας. Τα γενικά και διοικητικά έξοδα (+8% σε ετήσια βάση) αντανακλούν τις πληθωριστικές πιέσεις και τα υψηλότερα κόστη που σχετίζονται με την εμπειρία των πελατών (όπως το τηλεφωνικό μας κέντρο), ενώ οι αποσβέσεις (+8% σε ετήσια βάση) απορρέουν από τις στρατηγικές μας επενδύσεις σε υποδομές πληροφορικής και ψηφιακής τεχνολογίας, οι οποίες ενισχύουν την παραγωγικότητα και την αποδοτικότητά μας, την εμπορική μας αποτελεσματικότητα, τις ψηφιακές μας δυνατότητες, καθώς και την ανθεκτικότητα της Τράπεζας έναντι των κινδύνων και των προκλήσεων του κυβερνοχώρου. Αξιοποιώντας την ανθεκτικότητα των εσόδων, ο δείκτης κόστους προς έσοδα παρέμεινε σε χαμηλά επίπεδα, ανερχόμενος σε 33% το Εννεάμηνο 2025, ομαλοποιώντας για τα υψηλά έσοδα από χρηματοοικονομικές πράξεις του Εξαμήνου 2025.

Οι προβλέψεις για επισφαλείς απαιτήσεις αποκλιμακώθηκαν περαιτέρω σε €30 εκατ. το Γ’ τρίμηνο 2025 έναντι €35 εκατ. το προηγούμενο τρίμηνο, ήτοι 33 μ.β. επί του μέσου όρου δανείων μετά από προβλέψεις (Β’ τρίμηνο 2025: 40 μ.β.). Ως αποτέλεσμα, οι προβλέψεις για επισφαλείς απαιτήσεις το Εννεάμηνο 2025 μειώθηκαν κατά -16% σε ετήσια βάση σε €104 εκατ., με το κόστος πιστωτικού κινδύνου να διαμορφώνεται στις 40 μ.β. από 51 μ.β. το Εννεάμηνο 2024.

[1] Εξαιρώντας μη επαναλαμβανόμενα έσοδα/δαπάνες

[2] Αναπροσαρμόζοντας για την ισόποση κατανομή των μεταβλητών αμοιβών στη διάρκεια του 2024. Σε δημοσιευμένη βάση, η ετήσια αύξηση των λειτουργικών εξόδων και των δαπανών προσωπικού στην Ελλάδα κατά το Εννεάμηνο 2025 ανήλθε σε +7%

Διεθνείς δραστηριότητες

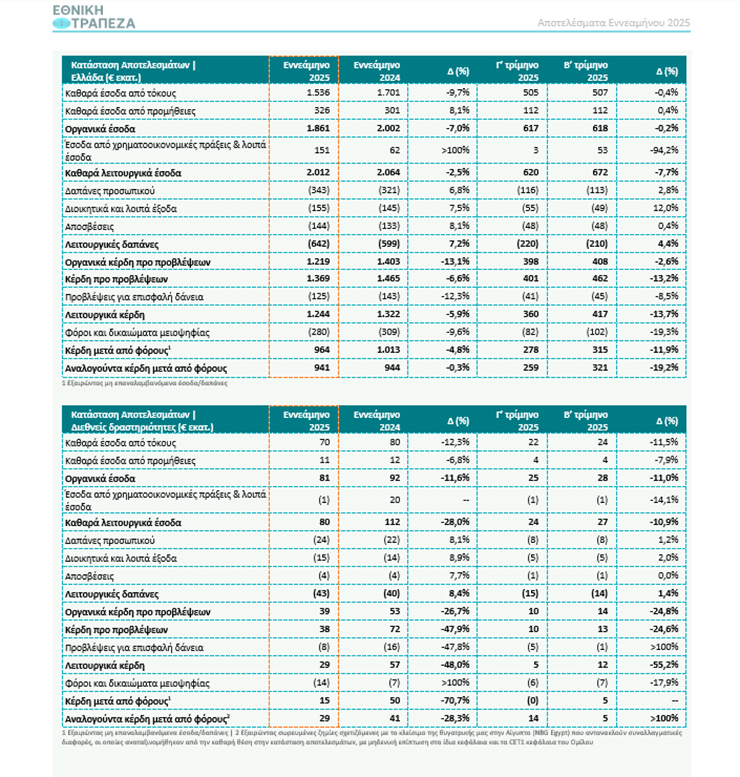

Στις διεθνείς δραστηριότητες, τα κέρδη μετά φόρων6 διαμορφώθηκαν σε €15 εκατ. το Εννεάμηνο 2025, αντανακλώντας τη μείωση των καθαρών επιτοκιακών εσόδων λόγω των χαμηλότερων επιτοκίων, καθώς και τα έξοδα από χρηματοοικονομικές πράξεις (-€1 εκατ.) έναντι εσόδων ύψους €20 εκατ. το Εννεάμηνο 2024.

[3] Εξαιρώντας την αρνητική επίπτωση των κρατικών μέτρων στις προμήθειες από πληρωμές (-€18 εκατ. σε ετήσια βάση το Εννεάμηνο 2025)

[4] Εξαιρώντας μη επαναλαμβανόμενα έσοδα/δαπάνες και ομαλοποιώντας για τα υψηλά έσοδα από χρηματοοικονομικές πράξεις του Εξαμήνου 2025

[5] Αναπροσαρμόζοντας για την ισόποση κατανομή των μεταβλητών αμοιβών στη διάρκεια του 2024. Σε δημοσιευμένη βάση, η ετήσια αύξηση των λειτουργικών εξόδων και των δαπανών προσωπικού στην Ελλάδα κατά το Εννεάμηνο 2025 ανήλθε σε +7%

[6] Εξαιρώντας μη επαναλαμβανόμενα έσοδα/δαπάνες

Πιστωτική επέκταση

Παρά την εποχικότητα του Γ’ τριμήνου 2025, τα εξυπηρετούμενα δάνεια σε επίπεδο Ομίλου συνέχισαν να αυξάνονται με σταθερούς ρυθμούς, φτάνοντας τα €34,7 δισ. στο τέλος Σεπτεμβρίου 2025, ενισχυμένα κατά +12%[1] σε ετήσια βάση, ή +€1,8 δισ.7 από την αρχή του έτους. Η ισχυρή αυτή επίδοση αντανακλά τις εκταμιεύσεις[2] δανείων ύψους €5,7 δισ. κατά τη διάρκεια του Εννεαμήνου 2025, αυξημένες κατά +10% ετησίως, ως αποτέλεσμα κυρίως των νέων χορηγήσεων Εταιρικής Τραπεζικής με έμφαση στους τομείς της ενέργειας/ανανεώσιμων πηγών ενέργειας, των ξενοδοχείων, της ναυτιλίας και των μεταφορών. Η δυναμική στη χορήγηση δανείων Λιανικής Τραπεζικής ήταν επίσης θετική, με τις εκταμιεύσεις να αυξάνονται κατά +15% σε ετήσια βάση σε €1,2 δισ. το Εννεάμηνο 2025, συμβάλλοντας στην επέκταση των υπολοίπων εξυπηρετούμενων δανείων Λιανικής Τραπεζικής κατά +€0,2 δισ. ή +3% σε ετήσια βάση, αφήνοντας οριστικά πίσω μας την περίοδο μείωσης της τραπεζικής διαμεσολάβησης στη Λιανική Τραπεζική.

Το ισχυρό χαρτοφυλάκιο εγκεκριμένων αλλά μη εκταμιευμένων δανείων αναμένεται να οδηγήσει σε ισχυρή αύξηση των εξυπηρετούμενων δανείων το Δ’ τρίμηνο 2025.

[7] Αναπροσαρμόζοντας για την επίπτωση των συναλλαγματικών διαφορών

[8] Οι εκταμιεύσεις δεν λαμβάνουν υπόψη τις αποπληρωμές ανακυκλούμενων κεφαλαίων κίνησης και την αύξηση αχρησιμοποίητων πιστωτικών ορίων. Σε επίπεδο Τράπεζας, περιλαμβάνουν και την Κύπρο

Ρευστότητα

Οι καταθέσεις σε επίπεδο Ομίλου αυξήθηκαν κατά +€1,4 δισ. σε ετήσια βάση, σε €58,3 δισ. τον Σεπτέμβριο 2025, αποτελώντας το ~94% της συνολικής καθαρής χρηματοδότησής μας. Στην Ελλάδα, οι καταθέσεις ενισχύθηκαν κατά +€1,0 δισ. ετησίως σε €55,8 δισ., ως αποτέλεσμα των εισροών καταθέσεων όψεως και ταμιευτηρίου (+1,8 δισ. ετησίως), οι οποίες αποτελούν πλέον το 81% των καταθέσεων της Τράπεζας, βελτιώνοντας περαιτέρω το μείγμα των καταθέσεών μας. Παράλληλα συνεχίζεται η μετακίνηση των προθεσμιακών καταθέσεων προς τα αμοιβαία κεφάλαια της Τράπεζας, με τα κεφάλαια υπό διαχείριση (FuM) πελατών Λιανικής να αυξάνονται κατά +€2,2 δισ. σε ετήσια βάση.

Οι δείκτες Κάλυψης Ρευστότητας (LCR) και Δανείων προς Καταθέσεις τον Σεπτέμβριο 2025 διαμορφώθηκαν σε 249% και 64%, αντίστοιχα, από τους καλύτερους στην αγορά, ενώ τα ισχυρά ταμειακά μας διαθέσιμα ύψους €6,3 δισ. θα χρηματοδοτήσουν μελλοντικά την αύξηση των τοκοφόρων στοιχείων του Ενεργητικού.

Κεφαλαιακή επάρκεια

Ο δείκτης CET1 ανήλθε σε 19,0%, ενισχυμένος κατά περίπου +10 μ.β. σε σχέση με το προηγούμενο τρίμηνο και +70 μ.β. από την αρχή του έτους, παρά την πρόβλεψη για διανομή από τα κέρδη του 2025 ύψους 60%[1] στο Εννεάμηνο 2025. Ο Συνολικός Δείκτης Κεφαλαιακής Επάρκειας (CAD) διαμορφώθηκε σε 21,8%, αυξημένος κατά +60 μ.β. από την αρχή του έτους.

Ο δείκτης MREL του Ομίλου ανήλθε σε 28,5%, υπερβαίνοντας την ελάχιστη απαίτηση για τα Ίδια Κεφάλαια και τις Επιλέξιμες Υποχρεώσεις (Minimum Requirement for own funds and Eligible Liabilities, «MREL») του Γ’ τριμήνου 2025 ύψους 26,8% κατά +170 μ.β.

[9] Υπό την αίρεση της έγκρισης της Ετήσιας Γενικής Συνέλευσης και λοιπών κανονιστικών εγκρίσεων

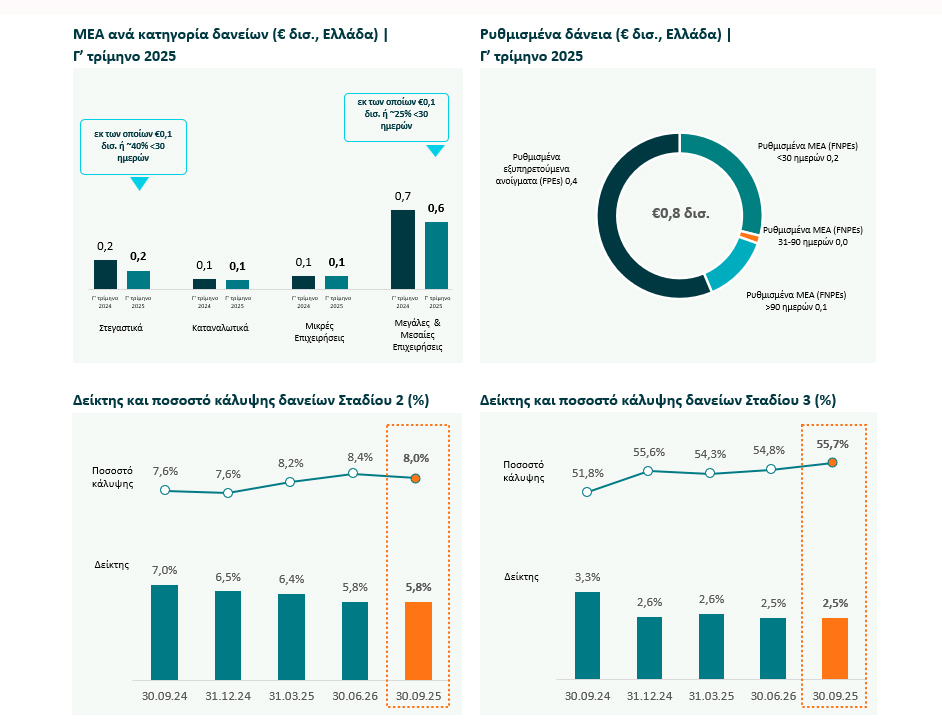

Ποιότητα δανειακού χαρτοφυλακίου

Τα υπόλοιπα ΜΕΑ σε επίπεδο Ομίλου ανήλθαν σε €0,9 δισ., με το δείκτη ΜΕΑ να διαμορφώνεται σε 2,5%, αποτυπώνοντας τις ευνοϊκές τάσεις στην ποιότητα του δανειακού μας χαρτοφυλακίου, οδηγώντας το κόστος πιστωτικού κινδύνου στις 41 μ.β. το Εννεάμηνο 2025 (37 μ.β. το Γ’ τρίμηνο 2025), εντός του αναθεωρημένου στόχου μας ύψους <45 μ.β. για το 2025. Ταυτόχρονα, οι δείκτες κάλυψης από σωρευμένες προβλέψεις της Τράπεζας παραμένουν από τους υψηλότερους στην Ευρώπη σε όλα τα Στάδια δανείων, παρέχοντας ανθεκτικότητα σε περιόδους αβεβαιότητας και αναδεικνύοντας τον ισχυρό μας Ισολογισμό.

[11] Περιλαμβάνει την επίπτωση από τη Βασιλεία IV

[12] Περιλαμβάνει την επιτάχυνση της απόσβεσης των Αναβαλλόμενων Φορολογικών Πιστώσεων (DTC) για εποπτικούς σκοπούς

[13] Υπό την αίρεση της έγκρισης της Ετήσιας Γενικής Συνέλευσης και λοιπών κανονιστικών εγκρίσεων